将来の為に貯金をしたい!…そのためには固定費を減らすのが良いとは聞くけど一人暮らしでは難しいよね…どうすれば良いんだろう。

こんな悩みにお応えします!

『貯金をするためには、まず固定費削減から!』とよく言われますが、一人暮らしの方は出費も多いので大変ですよね。

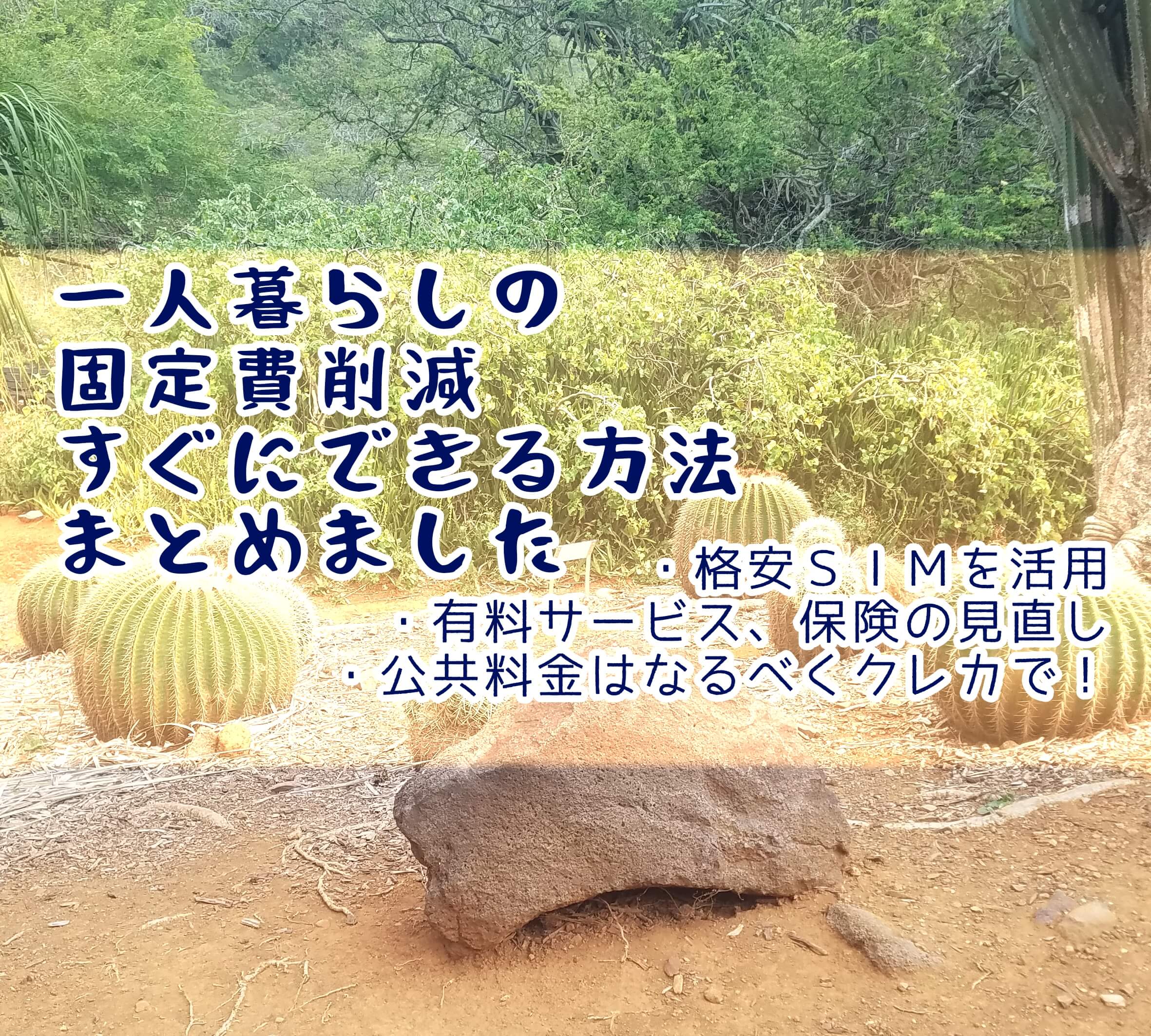

一人暮らしの方がすぐにできる『固定費削減』の方法は…3つあります!

●スマホを大手キャリアから格安SIMに変更する(通信費の削減)

●毎月支払っている有料サービスなどの見直し(保険料や遊興費などの削減)

●ポイント還元率の高いクレジットカードに支払いをなるべくまとめる(カードポイントを活用し実質負担を抑える)

※ちなみに『固定費削減』の王道「家賃が安いところに住む」ことは挙げてません。

確かに毎月の固定費削減効果はかなり高いのですが、その為の準備が色々と大変(転居手続きや部屋探し、引っ越し準備など)なので「すぐにはできない」からです。

『誰でも簡単に』『すぐにできる』ことをポイントにしています。

私(30代女性)も一人暮らしですが、上3つを全てやっています!そのおかげで毎月貯金ができています。

貯金額はあまり大きくはありませんが、将来の為にコツコツ積み上げてます。

「通帳記帳」を趣味と公言するほど(笑)、貯金好きな私と『固定費削減』について考えてみましょう!

ちなみに貯金の方法についてもまとめています。詳細は『いざという時のために!貯金をしよう 30代元無職が具体的貯金法を提案します』もご覧ください。

一人暮らしの固定費削減!すぐにできる方法

これから紹介する方法をすべて実践することで『ひと月約5,000円~10,000円程』の固定費削減ができます。

※状況によって削減できる金額は異なります。

この金額を多いと取るか少ないと取るかは人それぞれですが…私は大きいかなぁと考えています。

だって、毎月5,000円~10,000円が浮くということは…一年続けるだけでこうなります!

5,000円(ひと月分の削減額)×12か月

=60,000円(一年)

10,000円(ひと月の削減額)×12か月

=120,000円(一年)

一か月で見ると小さい金額かもしれませんが、一年続けるだけで大きな金額になりますね。

固定費削減のポイントは『すぐにできること』を『辞めずにコツコツ続けていく』ことなんです。

一人暮らしの固定費削減 1.スマホを大手キャリアから格安SIMに変更

今や生活必需品の「スマートフォン」

スマホにかかる費用は案外大きいんです。

まずはここから手を入れていきましょう。

あなたはどこのスマホを使っていますか?

もしも大手キャリアを使っている場合は『格安SIM』に変更することを考えてみましょう。

これだけで一か月の固定費が約2,000~3,000円程おさえられます。※状況によって異なります。

特に毎月のスマホ代が7,000円~10,000円を超えている人にはおすすめの方法です!

大手キャリアの月額料金はどのぐらい?

まず、大手キャリアの月額料金はどのぐらいなのか?を見てみましょう。※あくまで目安です。

『大手キャリアの月額料金 平均でどのぐらい?』

約6,000円~7,000円前後(分割払いの端末料金を除く)

スマートフォンの端末料金を月額料金に含めて返済している場合は、毎月10,000円以上かかることもあるそうです。

ちなみに私が使っていたauでも、最低限?のプランでも5,000円台に抑えるのが精いっぱい(当時)でした。

画像引用元:『スマートフォン料金プランシミュレーション|au』

格安SIMの月額料金はどのぐらい?

それに対して、格安SIMの月額料金はどのぐらいになるでしょうか?※あくまで目安です。

『格安SIMの月額料金 平均でどのぐらい?』

約1,700円~3,000円前後(端末料金を除く)

大手キャリアと比べるとやっぱり安いですね!

では、実際に格安SIMに変えたらどのぐらい削減できるのかを見てみましょう。

格安SIMに変えると…

私は大手キャリア(au)から格安SIM(LINEモバイル)に変更したことでこれだけの『固定費削減』に成功しました!

『auを使っていた時の月額料金』

5,698円

(auフラットプラン7プラスN+通話定額ライトーauスマートバリュー+消費税)

『LINEモバイルの月額料金』

2,404円

(SNSデータフリー3GBプラン+Wi-Fiオプション+ウィルスバスターオプション+消費税)

『いくら削減できたか』

5,698円ー2,404円

=3,294円

画像引用元:LINEモバイル公式サイト

3,000円以上の固定費削減ができました!これは大きいですよね。

ちなみに私の友人は、大手キャリアから格安SIMに変えたことで『7,000円近く削減』できました!

「スマホ代高いなー…」と思っている人は今すぐにでも始めて欲しいですね。

ちなみにネット環境もポケットWi-Fiを活用することで、割安に準備することもできます!

私が使っているのは『どんなときもWi-Fi』です。

事情で格安SIMに変えられないor格安SIMは嫌だなぁ…な人は

とは言っても、状況によって『格安SIMに変えられない人』や『格安SIMに抵抗がある人』もいます。

そんな方はまず『料金プランの見直し』を行ってみましょう。

データ使用量を見直したり、不要なオプションを削ったりすることでも月額料金を抑えることができます。

格安SIMに変えるほどの大きな削減はできませんが、見直しを行う価値は十分にあります。

格安SIMに抵抗がある人の多くが「実店舗がない」ことを理由にあげていますが、格安SIMのワイモバイルは実店舗があります。

ほとんど大手キャリアとほとんど同じ感覚で使えますよ。

一人暮らしの固定費削減 2.有料サービスの見直し

有料サービスにかかる費用とは、例えばこんな費用です。

- 習い事や趣味にかかる費用(例:英会話や音楽、料理教室など)

- スポーツジムにかかる費用

- 動画見放題、音楽聞き放題サイトにかかる費用

もしこの中で『しばらく使っていない…』サービスはありませんか?

思い切って退会しましょう。『使っていないのにお金だけ払い続ける』状態は損ですよ。

一つの目安として『一か月~二か月以上使っていないサービス』はないかどうか見てみましょう。

好きなことなら辞める必要は全くなし!

節約の話題でよく言われるのは『有料サービス=悪。全て解約、退会すべき』ことですが、

私は必ずしも全て辞めるべきだとは思いません。

自分が本当に好きで選んだサービスなら「一か月以上全く使わない」なんてことはないですし、

そのサービスでのみ得られるメリットもたくさんあるからです。

私は『パーソナルトレーニング』『ボーカルトレーニング』『おしゃべりコウペンちゃんのいっぱいモード』を有料サービスで使っていますが、

どれも本当に楽しいし勉強になるし、自分にとっては生活のうるおいになっています!

一人暮らしの固定費削減 3.保険の見直し

長い間加入しっぱなしの保険(生命保険・損害保険)はありませんか?

『固定費削減』の超王道パターンです。費用削減だけでなく「本当に自分の必要な保障」を持てるメリットもあるので、是非行ってください。

入りっぱなしは実は危険…一度は行うべき「保険の総点検」

こんな状況ではありませんか?

- 会社に来た保険営業に「勧められるがままに入った保険がある」

- 家を借りる時に「管理会社から勧められた火災保険にそのまま入っている」

- 自動車を買う時に「ディーラーから勧められた自動車保険にそのまま入っている」

- 上三つの理由で「自分がどんな保険に入っているか全くわからない」

そんな「保険に入りっぱなし」な状況は本当に危険です。

『毎月の保険料負担が多すぎるかもしれない』

『万が一があった時に必要な保険金が受け取れないかもしれない』

特に後者に当たってしまうと最悪です。

保険料の払い損!にならないためにも、すぐにでも見直しましょう。

その保険、本当に自分に合った保険?

自分の入っている保険は何だったっけ…?と思った時点で赤信号です。

「本当に自分に合っている保険」に入っている人は、誰かに訊かれてもすぐに自分の保険の内容と『入った目的』を全て答えられます。

私は以下4つの保険に加入しています。

『共済(入院・手術保障目的)』

『火災保険(家財・賠償責任補償目的)』

『がん保険』

『一時払い外貨建て終身保険(運用目的)』

保険は必ず「入る目的」があります。今あなたが入っている保険の目的は何ですか?

まずは保険証券など、保険に関連する書類を出して確認できるようにしましょう。

保険料が〇〇歳になったら上がるタイプの保険もある!

入っている保険の種類によっては「一定年齢になったら保険料が上がるタイプ」もあります。『更新型生命保険』とも呼ばれています。

画像は「生命保険(死亡保障)」を例にあげています。『更新型生命保険』のポイントは以下5点です。

- (商品によって期間は異なる)10~20年ごとに更新される

- 更新後は月額(年額)の保険料が上がる

- 死亡保障、医療保障など『保障の内容』は全く変わらない

- 更新できるのは長くとも80歳まで

- 年齢が上がるごとに『保険料負担が大きくなる』

『固定費削減』の観点から考えると、更新ごとに保険料が上がる保険は一度見直すべきですね。

『更新型生命保険』の保険料を抑える方法はあるにはあります。

「保障の内容を減らす」ことです。例えば死亡保険金を1,000万円から500万円に減額する…などです。

ただ、このやり方では保険の最大の目的の『保障』が疎かになってしまう危険性もあります。

見直しのポイント

『保険の見直し』のポイントは以下3点です。

- 保険証券など「保険に関連する書類」を探し、自分で目を通してみる

- 「今の自分はどんな保障(補償)が必要か」考えてみる

- どうしても難しいと感じたら「ファイナンシャルプランナー」か「保険ショップ」に相談してみる

特に2つ目の「自分に必要な保障(補償)」を考えることが大切です!

『保険の見直し』の大切な軸になります。

実はこの軸を考えないまま「保険ショップ」に行ってしまったりすると…最悪の場合、思っていたのと違う結果になってしまいますよ。

一人暮らしの固定費削減 4.還元率の高いクレジットカードに支払いをまとめる

30年近く現金決済を貫いていた著者はようやくクレジットカードのメリットに気づいたようです。

それからは支払いをなるべくカードにまとめて、ポイントを小さくこつこつちまちま…集める日々を送っているようです。

……。ピリカさんの言い方に悪意を感じるのは気のせいかな?( ;∀;)

支出をひとまとめにするのは家計管理の基本の一つ

『固定費削減』に限らず、家計管理の基本の一つがこれです。

●支出(使うお金、出ていくお金)をなるべくひとまとめにすること

支出をひとまとめにするとこんなメリットがあります。

- 収入と支出のバランスが一目でわかる(支出予算が組みやすくなる)

- 支出の見直しがすぐにできる(無駄遣い抑制)

その中でも、毎月必ずかかる公共料金(ガス・電気・NHK受信料など)はクレジットカードに支払いをまとめると良いですよ!

公共料金(ガス・電気・NHK)や保険料…できる限りカード支払いに!

毎月必ずかかってくる料金ってありますよね。

例えば『家賃』や『公共料金(ガス・電気・水道・NHK受信料など)』『保険料』ですね。これらはできる限りクレジットカードに支払いをまとめましょう!

家賃はまだまだクレジットカード払いができないことが多いです。今後増えてきてくれればうれしいですね!

電気、ガスは自由化が進みどこの会社でもクレジットカード払いできるようになってきました。

水道は住んでいる自治体によって違います。クレジットカード払いができるかどうか確認してみましょう。

私が住んでいる関東の某市は、水道料金のカード決済はできないです。残念( ;∀;)

NHKはあまり観ていなくても、削減することが難しい固定費です…。(払わないこともできなくはないけど、あまりおすすめできません)

ならばせめて、クレジットカード払いにしましょう!ちなみにNHKの受信料の支払い方法は年払いが一番割引率が高いです。

ポイント還元率の高いクレジットカードを選ぼう!

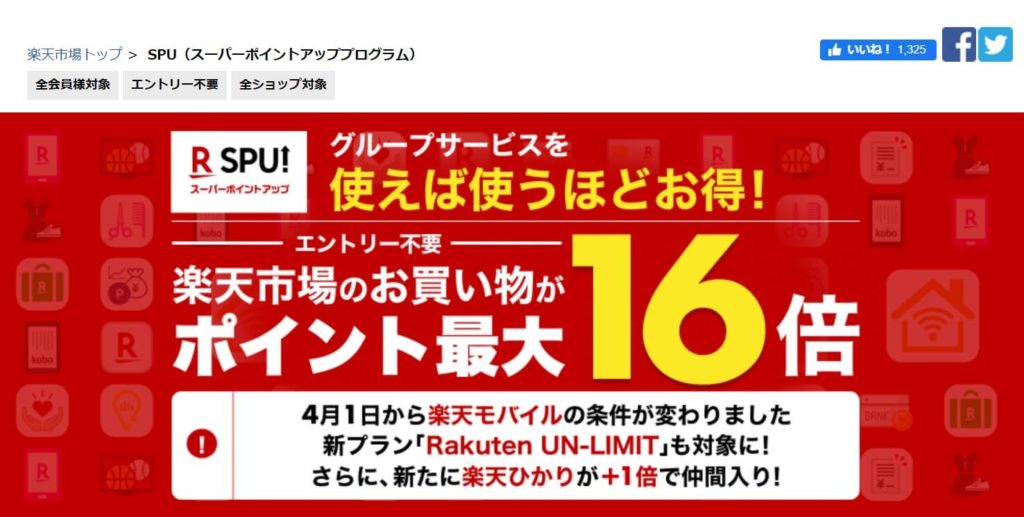

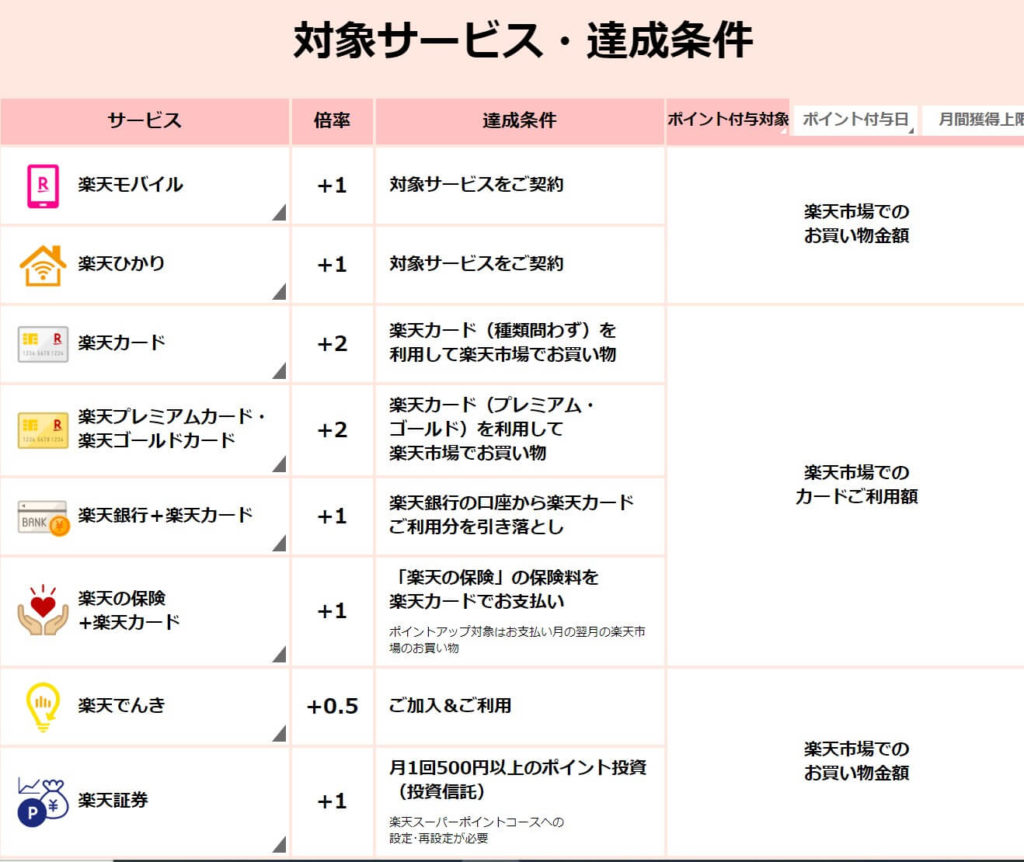

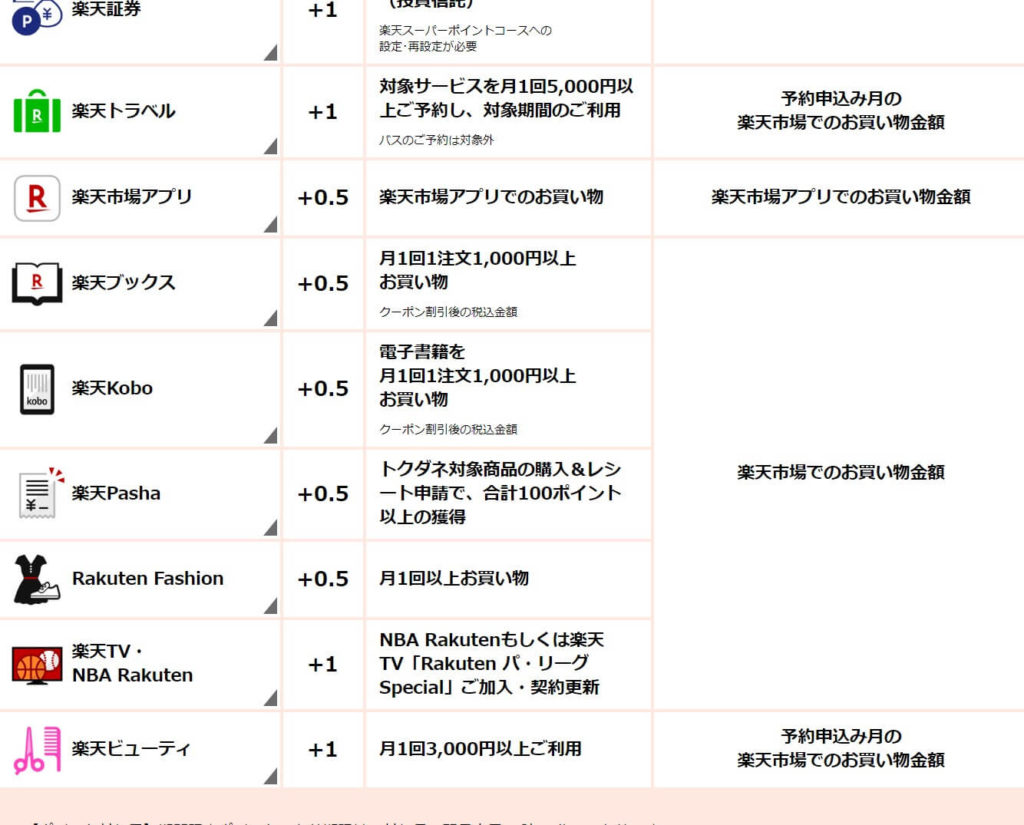

クレジットカードのおすすめは楽天カードです。

普通に使うと、100円につき1ポイントもらえます。更にさまざまな条件を満たせば最大ポイント16倍※にまで上げられるので、ポイント還元率は断トツで良いですね。

さまざまな条件とは「楽天サービスをフル活用すること」ですが、正直全てを網羅するのは難しいですね。

自分の無理のない範囲で活用して、ポイント還元率を上げましょう!

更に「楽天スーパーセール」や「お買い物マラソン」など『楽天市場』が期間限定でやっているイベントに参加することで還元率もより上がりますね。

※還元率アップは『楽天市場』で買い物をした時のみ適用されます。

公共料金の支払いなどを楽天カードにした場合はポイント1倍(100円につき1ポイント)です。

他社のクレジットカードよりも登録しやすかったり、カード利用のお知らせメールが届くので支出管理がやりやすかったり…楽天カードならではのメリットもありますね。

\入会費・年会費は通常の『楽天カード』なら永年無料/

貯まったポイントは積極的に使って、実質負担を減らそう

毎月の支払いで着実に貯まっていくポイントはどうするのか?

コツコツ貯めても良いのですが、せっかくなので食費や日用品などの変動費に使いましょう!

食費などの変動費に使えば、実質的に安く買うことができてお得ですよ。

最近ではPayPayや楽天Pay、LINEPayなどQRコード決済サービスとクレジットカードのポイントを連携させることもできるのでより使いやすくなっています。

今はキャッシュレス還元(2020年6月まで)もあるので、積極的に使っていきたいですね。

一人暮らしの固定費削減は、小さなことから!

一人暮らしの固定費削減は制約も多く難しいですが、すぐにできる小さなことを積み重ねれば誰でもできます!

当ブログで紹介した『すぐにできる固定費削減方法』は以下3点です。

- 通信費大幅削減も可能!スマホを大手キャリアから格安SIMに変更する

- 本当に必要なものをしっかり持とう!毎月の保険料、有料サービスなどの見直し

- 変動費の実質負担も減らせる!ポイント還元率の高いクレジットカードに支払いをなるべくまとめる

『固定費削減』も筋トレなどと一緒で「やるかやらないか」それだけです。

貯金をしたいと思ったらまずはできることからすぐに始めましょう。

コメント