こんにちは。ゆうです!

老後2000万円不足問題や税金や社会保険料、物価の上昇による可処分所得の減少など様々な背景もあり、投資、資産運用への注目が集まっています。

その一環で外貨建の金融商品を活用、検討している人も多いです。

そんな外貨建の商品と切っても切れないのが「為替変動リスク」です。

日本円よりも金利が高いから、外貨建の保険や投資信託に興味はあるんだけど、為替リスクについてはよくわからないからなぁ。

タイミングによってはむしろ損しちゃうって聞いたんだけど、どうなんだろう

確かに難しく感じますよね。私も保険の仕事に就く前まではさっぱりわかりませんでした。

今回はそんな為替についての記事です!

- 為替とは何か

- 為替の基本的かつ簡単な考え方

- 為替と金融商品と私たちとの関係

…についてをイメージしやすく書いていきます。

一見わかりにくい為替ですが、一度基本を押さえれば案外難しくないんです。

仕組みや考え方を理解できれば逆に為替がもたらすメリットを享受できたり、リスクを抑えることも出来ます。この機会に一緒におさらいしていきましょう!

為替って何のこと?お金の価値を測る指標!

「今日は1ドル~~円です」

テレビやラジオのニュースでよくこんな言葉を聞きませんか?

どういうことなのかと言いますと、外貨を手に入れるのに日本円でいくら必要なのかを指しています。

例えばアメリカの通貨の米ドルを1ドル買うためには日本円でいくら必要になるのか。

実はこれが為替といいます。為替を見ることでお金の価値を知ることができます。

お金の価値……?

次で詳しく説明しますが、私たち日本人はよく「円高」「円安」といっていますね。

円高、円安とは

「円高」「円安」とは為替を指標にした、日本円の価値を示す言葉です。

為替は毎日変動しますので、日本円の価値も連動して変動します。

米ドルが1ドル100円の時もあれば、80円の時もあるし、120円の時もあります。こんな感じです。

…と、言葉を並べても非常に分かりにくいので例え話をしましょう。

イメージし易いのは「海外旅行に行った時」です。

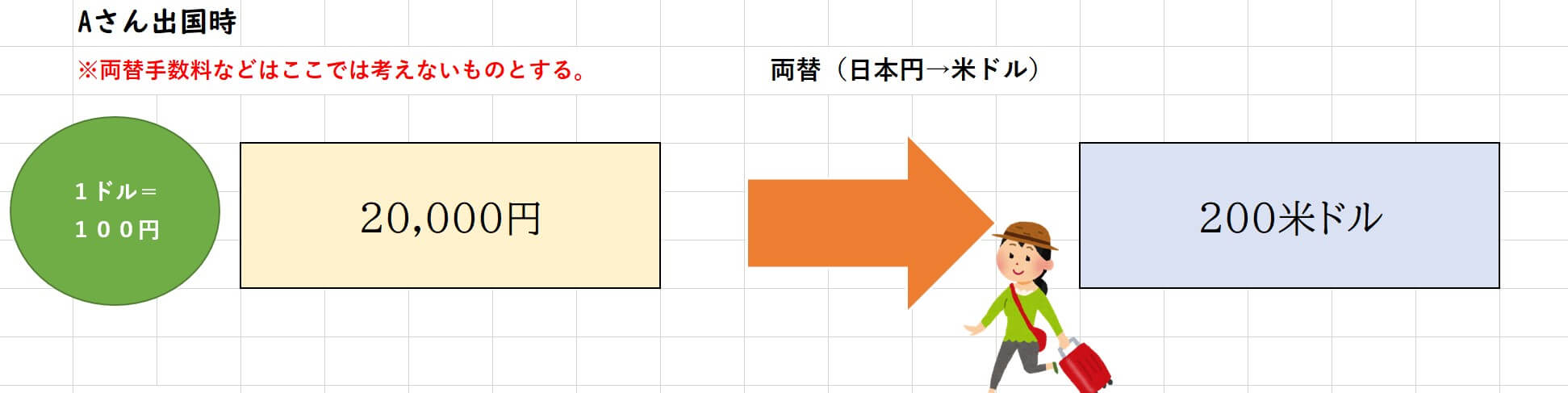

Aさんという人がハワイ旅行に行ったとします!

この人はクレジットカードを持っていないので、手持ちの日本円を米ドルに両替してハワイに行くことにしています。予算は2万円です。

この日は1ドルが100円で手に入ります。2万円だと200米ドル持てる計算になりますね。この為替を基準にします。

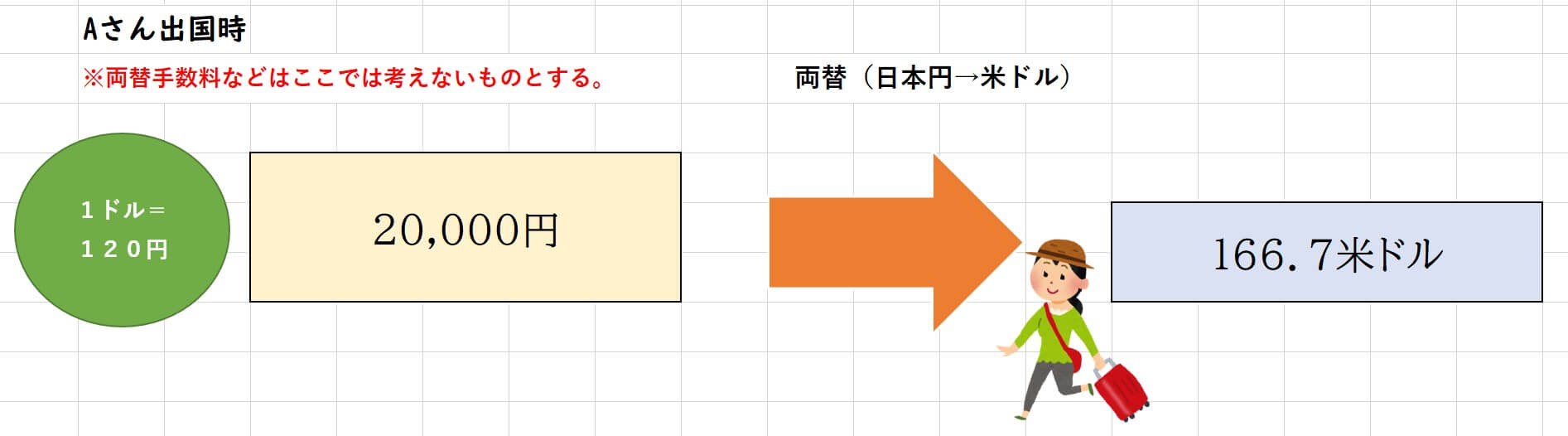

では、別の日に両替するとしたらどうでしょう。

円安(ドル高)とは

この日は1ドル120円で手に入ります。2万円だと166.7米ドルです。

1ドル100円の時に対して、持てる米ドルは少なくなりますよね?

言い換えると、同じ額の米ドルを持つためにはより多くの日本円が必要になりますよね?

つまりこの場合は、1ドル100円の時よりも「日本円の価値が下がっている」ということになります。

これを「円安(ドル高)」と言います。

では、逆の場合はどうでしょうか。

円高(ドル安)とは

この日は1ドル80円です。2万円だと250米ドル持てます。

既にお気づきかもですが、1ドル100円よりも多く米ドルを持てますよね。

同じ額の米ドルを持つには、より少ない日本円額で持つことができます。

つまり、1ドル100円の時よりも「日本円の価値が上がっている」ということです。

これを「円高(ドル安)」と言います。

あーそういえば、友達も言ってたな。海外旅行に行くんだったら円高の時のほうがお得だって。

間違いないですね。同じ日本円の予算でより多くの外貨を持てる=現地でより多く買い物ができるということなので。

海外旅行に行くという例えだけで考えると「円高の方がお得?」と思われますが、実は別の側面もあるんです。

特に外貨建の金融商品を活用して資産運用を考えている方は必見です。

為替差益、為替差損とは?

ここまで読んでいただいて為替とはどういうものか、円高円安とはどういうことかをご理解いただけたかと思います。

次は以上のことを踏まえて「為替のリスク」についてお話しします。

題名に書いた「為替差益」「為替差損」を引っくるめたものがいわゆる為替リスクです。

これが外貨建保険や外貨建の金融商品に必ずついて回ってくるリスクです。

イメージし易いようにまた海外旅行を例に挙げてお話しします。

Aさん、ハワイから帰国するってよ

事前に航空券やホテル代、ツアー代は払っていたみたいなので2万円の予算でも十二分に楽しめたみたいですね!

むしろ、少しドルが余っちゃったんだって。帰国したらまた日本円に両替しなくちゃだね。

1ドル100円の場合です。20米ドルを両替すると2,000円になります。実にシンプルです。

では、別の日に両替したとしたらどうでしょう。

為替差損とは

1ドル80円 円高の場合ですね。この場合は20米ドルを両替すると1,800円になります。

1ドル100円の時と比べると戻ってくる日本円がちょっと少なくなりますね。

同じ20米ドルなのに、為替によっては少なくなる…損をした気持ちになりますね。

これが「為替差損」です。

為替差益とは

1ドル120円の時に20米ドルを両替すると、2,200円手に入ります。少し多く日本円が戻ってきますね。

1ドル100円の場合と比べると、ジュース1本分程多く戻ってくる。得した気分♪

これが「為替差益」です。

その時その時の為替によって、同じ金額の外貨でも日本円で受け取れる金額が増減します!

同じ金額の外貨を持っている場合「円高」の時は受け取れる日本円が少なく「円安」の時は多く受け取れる。と頭に入れておくといいと思います。

外貨建金融商品と為替リスク

外貨建保険や外貨預金や外貨を使った投資信託などの金融商品は基本的に、

「関わるお金は全て外貨」になるため、お金を払う(積み立てる)時、受け取る時の両方にその時の為替が影響してきます。

外貨建金融商品は日本円ベースで見ると、為替によって金額が変動するので実際にはいくらになるのかがわかりにくいんです。

この部分が少しでも怖い、不安という方は外貨建の金融商品をそもそも使わない方が安心できるかもしれません。

円高傾向の時に一度にまとまったお金を外貨に両替しておいて、外貨で積み立てる…

お金を受け取る時は外貨で据え置き受け取りをしておいて、円安傾向の時に両替する…

といった為替リスク軽減方法もあるにはありますが、ちょっと大変です。

リスクを理解、許容が出来れば検討の価値あり!外貨建金融商品

利率が日本円建ての金融商品よりも高く、効率よくお金が増やせるメリットもある外貨建金融商品。

為替リスクをしっかり理解した上で、自分の目的やイメージに合っているものを選ぶことができれば外貨建金融商品もメリットの強い商品だと思います。

自分に合ったものを選ぶには、目的を今一度しっかり見つめた上で商品を複数から選ぶことが大切です。

このブログでも自分の目的をしっかり考えること、金融商品の複数比較の大切さを何度かおつたえしています。

それでもちょっとイメージしにくい、わかりにくいという方はお手伝いもさせていただければと考えていますので、ぜひ活用していただいて、自分の希望を実現できる運用商品をを見つけられることを祈っています。

それでは、またお会いしましょう♪

コメント