早いもので2019年もあと少しですね。

今年は元号が変わったり色々ありましたが、一部で大きなニュースになっていたのが

「老後2000万円不足問題」でしたね!

老後生活を送る時に年金だけだと2000万円不足する!といった金融庁の試算データが大きな話題になりました。

「老後2000万円不足問題」の詳細はこちら(外部リンク)

あくまで金融庁の試算は一般的なモデルケースに過ぎないので、全ての人がこのデータに当てはまることはまずありません。

人や状況などでそれぞれ将来必要になる金額は違います。鵜呑みにしすぎず自分や家族とも考えてみましょう。

こういった背景もあり資産形成や投資による資産運用のニーズが高まっています。

そんな中良くも悪くも注目されているのが「外貨建の生命保険」です。

では、外貨建保険とはどんな保険なのでしょうか。

それでは、是非最後まで読んでみてください!

保険で運用?貯蓄性保険の一種 外貨建生命保険

そもそも資産運用の話なのに何で生命保険が出てくるの?

生命保険は大きく分けると2種類(掛け捨てタイプ、貯蓄性タイプ)あり、

貯蓄性タイプの保険はうまく活用することでお金を増やすことも出来る、運用の要素も多少含んだ保険だからです。

たくさんある金融商品のうちの一つだと考えていただければOKだと思います。

生命保険の種類や仕組みなど詳細は

「実は簡単、生命保険の仕組み!図で分かりやすくご紹介します」

貯蓄性保険の詳細は

「貯蓄性保険!上手く使えば資産運用にも使える!効果的な使い方」

金融商品についての考え方は

「自分に合った金融商品を選ぶポイント 改めて考えてみました」

に書いていますので気になった方はこちらも読んでみてください。

突然だけど私今から「外貨建保険は全くわからない人」になるので色々教えてね!

えぇぇ。何ですかその無茶振り

出来るだけわかりやすくて読みやすい内容にしたいので、協力お願いします。この通り!

…わかりました。それではここからは外貨建保険の詳細をお伝えします。読んでみて、自分の目的や投資スタイルに合っていると思われたら是非選択肢に入れてみてくださいね。

今更訊けない?!外貨建保険の基本

この間ねー、銀行行ったらさー「外貨建保険にお金預け替えてみませんか?銀行の口座に預けておくより増えますよ」って言われたんだよねー。

(早速役に入り込んでる…)

そうなんですね。確かに外貨建保険は日本の銀行口座よりも預けたお金を増やしやすい特徴がありますね。ただ、あくまでも保険なので預金とは違うところも多々あります。ちなみに外貨建保険ってどんな保険かご存知ですか?

いや、全然分かんないなー。銀行の人が言うには貯金みたいなものだから大丈夫です。アメリカやオーストラリアのお金を使ってお金を増やせるんです、って言われてるだけだね。

…。

その銀行員さんの説明だけだとだいぶ誤解を招きますね。では、外貨建保険について簡単に説明します。

えぇ、難しそうー。

仕組みや特徴を理解できれば難しいものではありませんよ。

外貨建保険ってどんな保険?

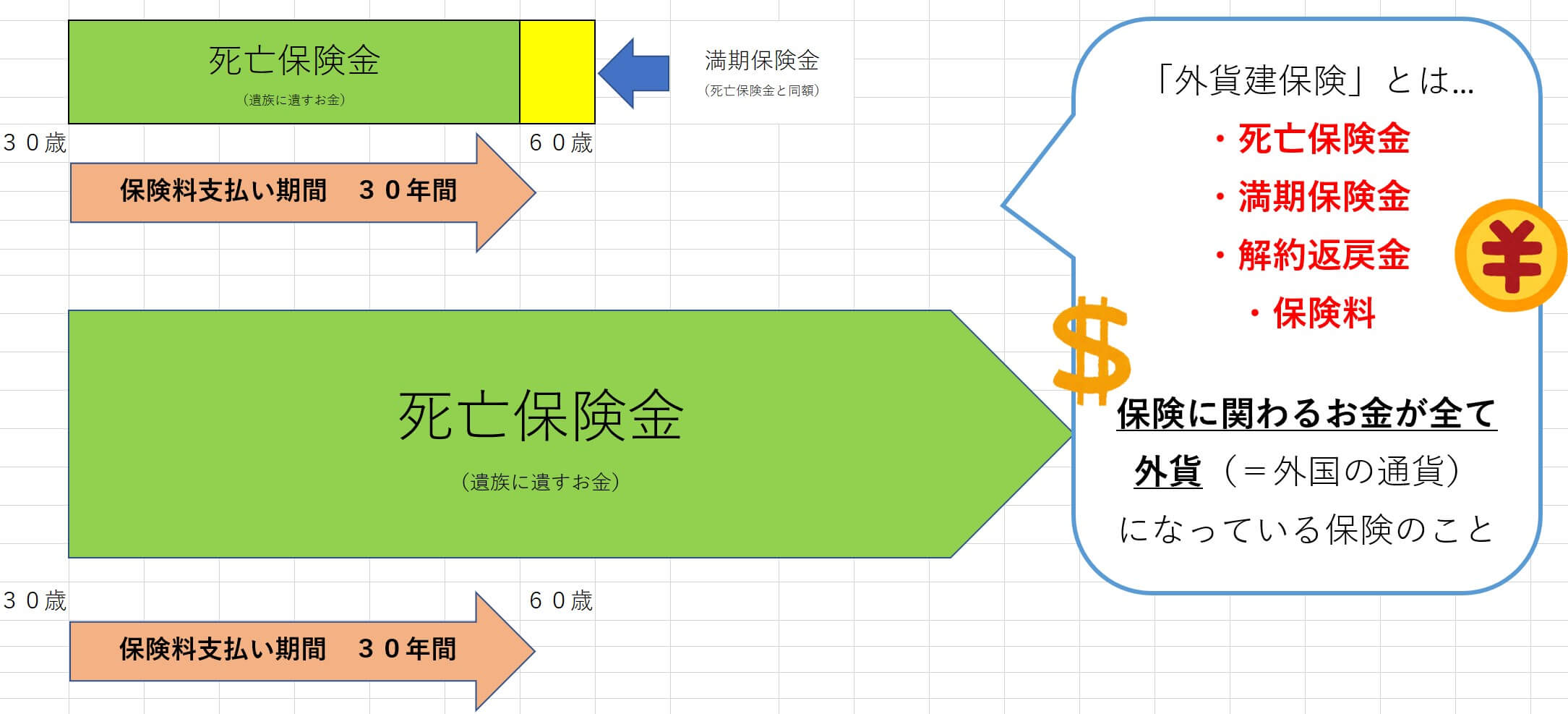

外貨建保険とは、貯蓄性保険の一種です。

こちらにもありますように、

- 契約者が支払う保険料

- 万が一があった時の保険金

- 保険を解約した時に手元に戻る解約返戻金

これらが全て「外貨」外国のお金になっている保険です。

特にアメリカのドル、オーストラリアのドルが多く使われています。

保険に関するお金を全て外貨にしているので、日本円の保険とはちょっと違った特徴があります。

金利の力を活用!外貨建保険の特徴

大きな特徴は「外貨は日本円よりも金利が高いこと」です。

これを踏まえた日本円建の保険との違いは以下2点です。

割安の保険料で万が一の保障を確保できる。解約返戻率が高く円建ての商品よりもお金も増えやすい。

一言で言うとこんな特徴があります。

おー、外貨建保険って凄く良い保険!早速契約しちゃおう♪

ちょっと待ってください!!!

え?

良いことばかりではない!外貨建保険に加入する前に知っておくべきポイント

外貨建保険にはそれ以外にもあらかじめ知っておかなければならないポイントがあります。

実はこのポイントを理解しないままに契約したために、逆に不利益を被ってしまい後悔している方も多くいらっしゃるんです。

えー!そうなの?

冒頭で「良くも悪くも注目されている」と書きましたが、実は外貨建保険はお客様からの苦情も多いんです。

「お金が増えると言われたのに騙された」

「元本割れした」

「リスクがあるなんて聞いてない」

などなど…。

外貨建保険の仕組みや詳細、リスクなどをしっかり説明せずに契約させた人(保険営業の人、銀行の人など)が一番悪いのは当然なんですが…

お客様自身も安易に契約するのではなく、メリットデメリットやリスクをしっかり納得して自分の目的やイメージに合っているかどうかを熟考すべきだったかなと私は思っています。

ゆうさんも「自分の大切なお金を何だかよく分からないものに預ける」のは不安ではないですか?

そりゃそうだ!不安に決まってる!だから、もっと詳しく確認したい!

そうですよね。それでは次は外貨建保険のメリットデメリット、外貨建の金融商品特有のリスクについてお話しします。

外貨建保険のメリットデメリット

外貨建保険は外貨を活用するので為替の変動が大きく関わってきます。

為替変動って?

1ドルを手に入れるのに日本円をいくら出せば良いのか。

これが所謂「為替」のざっくりとした考え方です。為替は日によって変わります。

例えばある日のアメリカドルと日本円の為替が「1ドル100円」だとして、

次の日の為替が「1ドル80円」な場合もありますし「1ドル120円」な場合もあります。

為替変動についての詳しい記事はこちら

これが外貨建保険にどう影響してくるか…

保険料、保険金、解約返戻金は全て外貨ベースで固定されています。その為

- 保険料を払う時

- 保険金を受け取る時

- 解約返戻金を受け取る時

保険料を外貨に両替して支払う、保険金などを日本円に両替して受け取るときは「その時の為替が適用されます」

日本円で換算するといくらになるのかがその時にならないとわからないんです。

為替は世界経済の情勢に影響されるものなので誰にも予測は出来ません。

でも銀行の人はここ数年はずっと円高が続くからナントカカントカって

もし未来の事を断定的に予測して話をしてくる人がいたら信じない方が良いです。

銀行の人だからお金のことは詳しそうなんだけどねー

いくらお金に詳しい人でも世界の経済情勢を100%把握できる人なんていないと思います。

外貨建保険の基本教えます まとめ

ここまでが外貨建保険の基本的なお話です。いかがでしたか?

確かに、日本円建の保険には無いような特徴やポイントがあったね。注意をしておかないとダメなポイントもあったし

外貨建保険とはどんな保険かをまとめますと、

- 保険料、保険金、解約返戻金が外貨で固定されている

- 日本円比較で金利が高い通貨を活用している

- 日本円比較で保険料が割安(=万が一の保障をより大きく持てる可能性あり)

- 金利が高いことで解約返戻金が増えやすく、より運用向き

- 保険料を払う時、保険金、解約返戻金を受け取る時は為替変動の影響を受けて、金額が増減する(為替リスク)

- 日本円⇔外貨の両替手数料が外貨建保険特有のコストになる(※日本円で払ったり受け取ろうとする時に限ります)

- 預金では無いため、短期間(ex.10年以内)での解約は100%元本割れする

以上の外貨建保険のメリットデメリットやリスクをしっかりと理解した上で、自分の状況や目的と照らし合わせて検討していきたいですね。

保険に限らず、外貨建の金融商品には必ずついて回るのが為替変動によるリスクです。

なもんで、保険で資産運用を考えている人で「将来受け取りたい金額がはっきりしている人」や「少しでもお金が少なくなるのは気になる人」には外貨建保険は向かないかもしれません。

反対に「万が一の保障と運用を両立する必要を感じている人」でなおかつ「為替リスクを許容出来る人」や「他金融商品よりは安定的に増えるほうがいい人」は外貨建保険を検討してみても良いかもしれませんね。

最後まで読んでくださってありがとうございました!また次回もよろしくお願いします。

コメント