こんにちは、ゆうです!

今回は「希望実現のための保険活用」について色々考えていきたいと思います。

この記事は「保険についての考え方」の補足的な記事です。

まずはこちらの記事を読んでいただいてから読み進めていただくと、よりわかりやすくなるのでお時間がある方は先にこちらをどうぞ☆

では、希望実現の手段としての保険とはどんなものでしょうか?

当ブログにおいての考えをあらかじめお伝えします。

※この記事の内容は著者個人の見解が多分に含まれます。あくまでも「手段の一つ」として考えていただいて、自分の考えに合っているところだけ取り入れて貰えば幸いです☆

「不安解消の手段としての」保険の考え方の例題記事はこちら☆お時間がありましたらどうぞ!

希望実現の手段としての保険とは

希望実現の手段としての保険とはどんなものなのか、

自分や家族が「やりたいことをやれるように」「買いたいものを買えるように」「行きたいところへ行けるように」…まとまったお金を準備することができる保険。

結論から言うと、貯蓄性保険です!

自分や家族に合った貯蓄性保険を活用して、自分の希望を叶えるための資金作りをしましょう!

これがここで言う希望実現の手段としての考え方です。

不安解消への考え方が、万が一から現状の資産や人生設計を「守る」目的なのに対して

希望実現への考え方は、将来やりたいことや計画していることなどを実現するため…自分や家族にとってより良い方向へ「進む」目的で考えるものです。

将来〜〜をやってみたい。お金があれば出来るのにな、を解消できる手段の一つです。

計画的に準備したお金が、自分の将来やりたいことを進める推進力になります

生命保険の基本的なお話を書いた記事、貯蓄性保険とはどんなものかを書いた記事もあります。こちらも参考にしてみてください。

ケース1 子供がどんな進路を選んだとしても…

※このケースに登場する人物、年齢などはフィクションです。

子供の将来への貯金の保険はやっぱり学資保険なんですよね?

そうですね。昔からお子様の学費など教育資金を積み立てる保険の代表的なものとしてはやはり学資保険が挙がりますね。

ちなみに、学資保険とはどんな保険かご存知ですか?

名前聞いたり家族から勧められてるだけであまりわからないですね

※以下「ご両親」の発言を青字、「著者・ゆう」の発言を緑字で表記します。

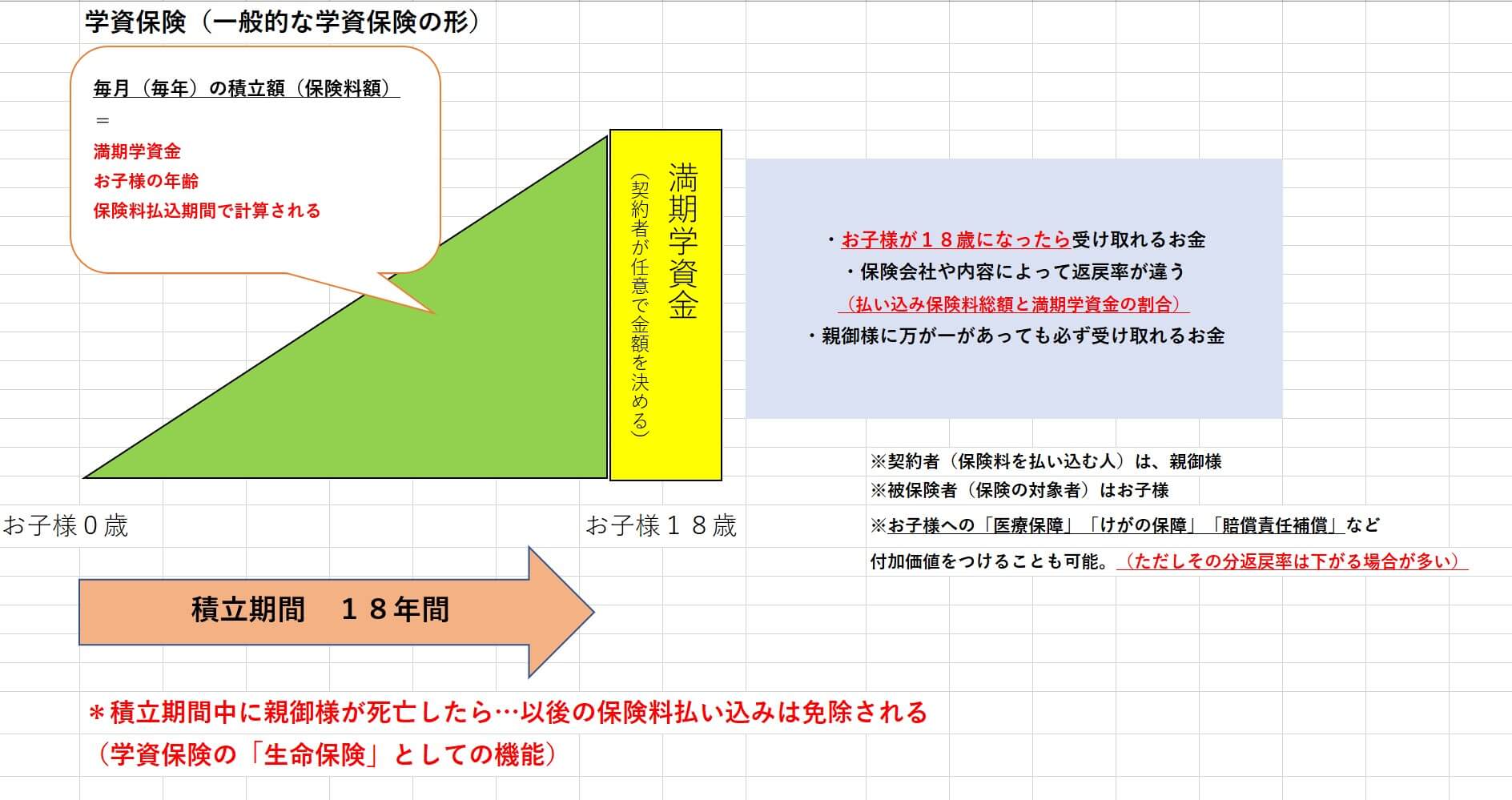

学資保険とは

ゆう:学資保険とは、お子様の進路に向けて「親御様にどんなことがあったとしても確実」にお金を用意するための保険です。

その為の機能として以下3つがあります。

- お子様が一定年齢になるまでの資金拘束(使い込みを防ぐ)

- 契約者=親御様死亡時の保険料払い込み免除(万が一があっても満期まで積立が止まることがない)

- (必要に応じて)契約者死亡時の育英年金やお子様の医療保障もつけたプランも選べる

例えばお子様の大学入学資金を用意したい!といった明確な進路イメージを持っている親御様にとっては有用な保険と言えます。

選び方によっては返戻率(払い込んだ保険料に対して返ってくるお金の割合)の高いものもあります。

ゆう:ちなみにお子様にはどんな進路に行って欲しいとか、希望やイメージはあるんですか?例えば大学は行って欲しい〜とか。

ご両親:いや、正直はっきりした希望は今のところなくて…ただ子供が大きくなった時にどんな進路を希望してもある程度は大丈夫なようにしたいですね。

ゆう:なるほど。例えば必ずお子様が高校を卒業する18歳になるまでにお金が欲しい!というわけではないんですね?

ご両親:そうです。むしろ中学や高校から私立に行く…なんて可能性もありますので、もっと早く欲しくなるかもしれません。

ゆう:そうなると学資保険だとちょっと違うかもしれませんね。学資保険の場合は一度受け取るタイミング(満期)を決めると、それ以前に受け取ろうとすると積み立てたお金よりも受け取れる金額が少なくなる(元本割れする)可能性があるんです…。

ご両親:そうなんですね…学資保険の他には何があるんですか?

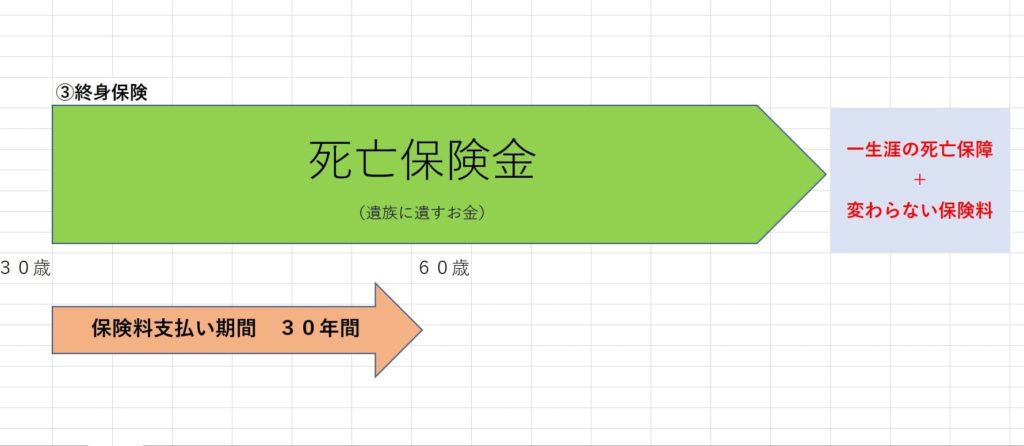

ゆう:終身保険の貯蓄性を活用する方法があります!

10〜15年で保険料の払い込み終了!終身保険活用法とは…

終身保険とは生命保険の一種で、被保険者に万が一があった時に遺されたご家族に保険金を一生涯残すことができます。

また解約すると「解約返戻金」というお金が受け取れます。保険料を払い終わってしばらくしてから解約すると払い込んだ保険料より多く戻るものが多いです。

ゆう:今回のケースでは終身保険の解約返戻金が払い込んだ保険料より多く戻る仕組みを活用します。

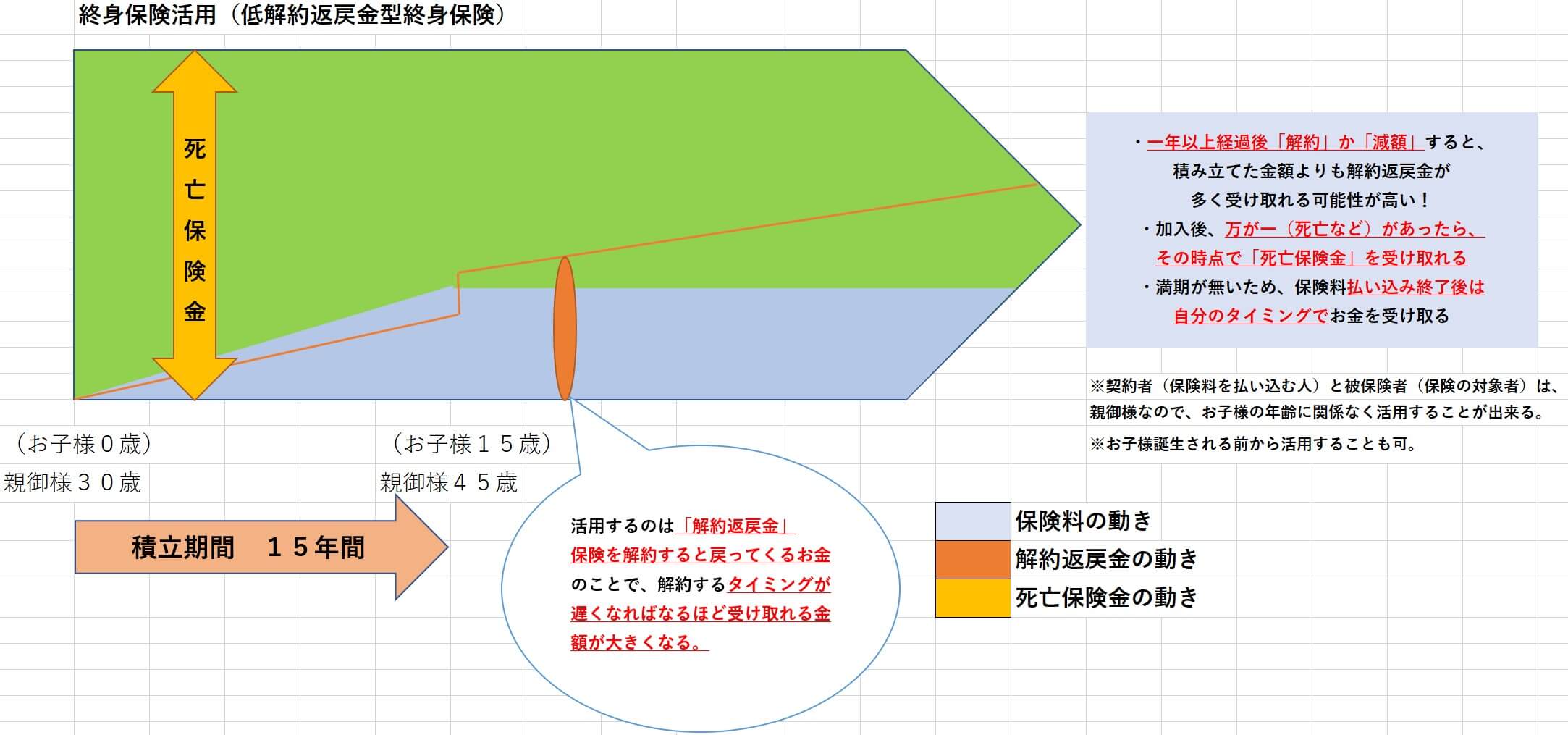

活用するのは、終身保険の一種「低解約返戻金型終身保険」です。

ていかいやくへんれいきんがた、と読みます。この保険には以下の特徴があります。

- 保険料を払っている期間中は解約返戻金が通常の終身保険より少なくなる(払った保険料の6~7割程度)

- 保険料が通常の終身保険よりも若干抑えられている

- 保険料を払い終わった翌年から解約返戻金が払い込んだ保険料の総額を上回り、解約しない限り増えていく

- 払い終わった翌年以降であれば解約返戻金を受け取るタイミングは自分で選べる

ゆう:つまり保険料を払い終える=積み立てを終えるのをお子様が小学校卒業や中学校卒業までのタイミングにすれば活用できますね。

例えばこの図の場合だと、お子様の年齢が16歳以降で解約することで払い込んだ保険料総額よりも多い解約返戻金を受け取れて教育資金に活用できます。

ゆう:もしもお子様が高校を卒業してすぐに就職してお金が不要になった場合は、解約するタイミングを遅くしてお子様の結婚資金や親御様の老後資金に充てる目的に変えるなんて事もできます。満期がない終身保険だから出来ることでもあります。

ご両親:終身保険を使う場合だともし積み立てている間に死亡したらどうなるんですか?

ゆう:万が一があったその時点で死亡保険金が受け取れます。

積み立てを行なっている途中死亡した時…

学資保険と終身保険の違いは、

「以後の保険料払い込みが満期まで免除されるか」(満期まで待たないとお金が受け取れない)

「死亡保険金を受け取れるのか」(死亡したタイミングでお金がすぐ受け取れる)

で、まとまったお金をどのタイミングで受け取れるかです。

どっちの方が良いかは人によって違いますが、ポイントとしては…

- その時点で貯蓄などに余裕がある場合など、満期までお金の受け取りを待っても大丈夫な状況なら、払い込み免除で良いかも

- 貯蓄など経済的な余裕がない場合など、まとまったお金がすぐ欲しい状況なら、死亡保険金が受け取れるように出来ると良いかも

ゆう:積み立てている間に「万が一があった時に自分たちはどんな状況になりそうか…」という観点で考えても良いですよね。

ご両親:なるほどー。そういう観点でしたら終身保険の方が私たちには合ってるかも、ですかねー。

ご両親:私たちは終身保険を使って子供への貯金をしてみたいです。注意するポイントはありますか?

ゆう:学資保険を使う場合にも全く同じことが言えるんですが「積み立ては無理のない金額で」「途中解約をしない」ことです!

貯蓄性保険活用時、気をつけていただきたいこと

大前提として、貯蓄性保険は「預金ではありません」

あくまで払い込んだお金が解約した時に何割かの返戻率で戻ってくる「貯蓄性のある生命保険」です。

その上で活用する時の注意点は以下2つです。

- 積み立てる金額の予算は生活に無理の無い金額で!

- 積み立てて(保険料を払っている)間は解約しない!

学資保険も終身保険も仕組み上、保険料を払い込んでいる間に解約してしまうとどうあっても元本割れ(解約返戻金が払った保険料に対して少なくなる)するからです。

特に契約してからすぐに解約すると(1〜2年以内とか)早期解約扱いとなり、ほぼほぼ戻ってこなくなってしまう場合もあります。

最近だと銀行や証券会社でも生命保険を販売しているので、余計に預金と混同しがちなので改めて注意点としてお伝えします。

一部の例では、元本保証だと謳って貯蓄性保険に加入させるというちょっと気になる例もあるみたいですからね…。情報を鵜呑みにせずに自分でも確認をしてから考えるべきことでもあります。

以上の注意点を念頭に置き、貯蓄性保険を活用していきたいですね!

貯蓄性保険の一つ「外貨建保険」について、気を付けるべきポイントを確認できる記事を書いてみました。

希望実現の手段としての保険 ケース1 終わりに

ここまで読んでくださってありがとうございます!

希望実現の手段としての保険の考え方の一つとして多くイメージされるケースの一つが「お子様の将来に向けての保険」です。

具体的な商品で考えると「学資保険」「終身保険」が挙げられますが、

それぞれお子様の将来についてどう考えていくか、お金の受け取り方はどうするのかで選ぶべきものが違ってきます。

しつこいようですが、「自分や家族がどうしたいのか、どうなりたいのか」を軸にして考えることが大切です!

上記2記事は大切な保険のことを「自分軸で」考えるための考え方について書いてみた記事です。少しでも迷った時に読んでみるとヒントになるかもしれない…よう目指して書いています。

※余談ですが、近いうちに「保険について自分で考えるためのお手伝い」を出来たら…と考えています。具体的なことはこれから少しずつ出していきますが、「保険について」「お金について」「人生について」…一緒に考えて少しでも良い方向に向かえるようお手伝いをしたいです。余談でした。

それでは、また次の更新でお会いしましょう!

コメント