「保険営業の仕事」に興味がありますが、「やめとけ」って意見もあり迷います。

「保険営業が合っている人」ってどんな人?

「保険営業に転職」する方法が知りたい!

こんな疑問を解決します。

こんにちは。ゆうです。

私は32~33歳で2回転職をしており、これまで販売・営業・事務で働きました。

本記事では保険営業で働いた実体験をもとにお伝えします。

「保険営業」とは、保険会社や保険代理店で生命保険などの『保険』を提案販売する営業職。

テレビCMでも生き生きと働いている様が放映され、お客様やそのご家族とも暖かなコミュニケーションを取れる仕事です。

「保険営業」は働きながら『豊かな人生を送るために必要な知識』を身に着けられるよ!

お客様の人生設計に直接関わることができる、やりがいの強い仕事ですね。

しかし、ネットやSNSなどでは『やめとけ』といった声も多く見られます。

そこで本記事では「保険営業」への転職は本当にやめておくべきかどうか、

元・保険営業の私がメリットデメリット・内部事情も含めてお伝えします。

「保険営業」が『あなたに合っているかどうか』をしっかり見極め、転職成功への参考になれれば嬉しいです。

ちなみにこの記事を書いている私は1年半で保険営業を退職しています。

なぜ短期間で辞めることになったのかも語るので、最後まで読んでみてください。

「保険営業はやめとけ」の真実【適性がない人にとってはしんどすぎる】

まずは結論から。

なぜなら保険営業の仕事は『適性がない人は結果を出し続けるのが非常に難しい』から。

保険営業は営業職の中でも特殊で、全体像をざっくり伝えるとこんな感じです。

- お客様の現状、保険で叶えたい要望をヒアリング

- 必要に応じライフプラン(人生設計)を組む

- 保険商品の選定→お客様へ提案

- 契約手続き

- アフターフォロー(保険金支払い手続き・契約変更・更新など)

お客様のお話をしっかり聴いて、希望を叶えられる保険を提案していきます。

保険は『リスクに経済的に備えるもの』で、いわゆる「無形商材」。

不動産やアパレルなどの「有形商材」を取り扱う営業と違った特徴があります。

- 商品が目に見えないため、特徴や魅力を伝えにくい

- 提案力より「ヒアリング・課題発見力」が必要

- 「個人の営業スキル」がより求められる

いくら良い保険でも『お客様の状況・希望に合っていないもの』は無意味だし、提案すればするほどお客様が離れていくだけだよ…。

保険営業は、営業職の中でも特に難易度が高い仕事。

そのため『保険営業への適性があるかどうか』は非常に重要です。

少なくとも「相手の幸せ・満足を全力で考えられる人」でないとかなりしんどいですよ…。

「保険営業はやめとけ」と言われる5つの理由

「保険営業はやめとけ」と言われる理由は大きく5つあります。

勤務時間が不定・長時間労働になりやすい

保険営業は「勤務時間が不定で長時間労働になりやすい」です。

なぜなら、仕事の特性上お客様に合わせて対応する必要があるから。

お客様に合わせてスケジュールを組んで動くため、ペースを保ちながら働くのは難しいです…。

特に来店型保険ショップの場合は予約システムで自動的にスケジュールが割り振られるため、自分で調整することはほぼできません。

- 9時~10時出勤・清掃・朝礼

来店型保険ショップの場合は店舗の清掃を徹底的に行います。

- 10時~12時既存顧客の面談

2回目以降来店のお客様との相談・提案など。

- 13時~15時新規のお客様対応

急遽予約が入ったり、直接来店(予約なし)で来られるケースも。

- 15時~16時休憩

雇用契約上は1時間~1時間半ですが、予約状況によっては取れないケースも。

- 16時~18時既存顧客の契約手続き

提案した商品の契約手続き。お客様情報を取り扱うため最大限の注意を払う必要あり。

- 18時~19時事務作業・退勤

面談記録を残したり、電話・メール対応や事務作業を行います。

繁忙期はスケジュールがよりギッチリしますし、お客様の希望によっては土日祝日も予約が入ります。

職場やお客様から連絡が入れば即時対応を求められるので、休日でもあまり気が抜けません。

朝早く~夜遅くまで対応しなければならないケースも十分にありますね。

保険営業は『原則お客様に合わせたスケジュールで動く』ため、

ペースを保ちながら決められた時間で働きたい人にはおすすめできません。

提案に多くの制約があり面倒【法律ガッチガチ】

意外と知られていませんが、保険営業は「提案に多くの制約」があります。

ここで言う制約とは『提案方法・手順・禁止ワードまでガチガチに決められている』ことを指します。

多くの制約があり面倒だと感じてしまうことも「保険営業はやめとけ」と言われる理由の一つです。

保険営業への制約①:販売方法

- 提案時はお客様と対面※で

- お客様の意向を把握し適切な保険を提案(記録を取る必要あり)

- お客様にしっかり検討していただく時間を取る

※現在は新型ウィルスまん延の背景もあり、オンライン面談(Zoomなど)も利用されています。

保険営業への制約②:法律

- 保険業法300条

- 金融商品取引法

※保険業法とは「お客様保護を主な目的とした保険営業に向けた法律」で300条に『主な禁止行為』が載っています。

※金融商品取引法は「終身保険・外貨建て保険など貯蓄・投資性のある保険」に適用されます。

【参考リンク】

>>「保険業法第300条について|日本ファイナンシャルプランニング株式会社」

>>「金融商品取引法について|金融庁」

保険営業にはなぜ制約があるのでしょうか。

理由は『適当な提案をすることでお客様の人生に悪影響が出てしまう』から。

例えば『小さいお子様が2人いて奥様が専業主婦』のような家庭を持った方に「死亡保障がない保険」だけを適当に契約 → その方が万一死んでしまったら…。

遺された家族のその後の苦労を考えるとぞっとしますね…。

ノルマを達成させるために『家族や知人などに無理やり売り付ける』場合もあり、全ての保険営業がお客様にとって最適な提案をしているわけではないのが現状です。

「自分勝手で不適切な提案販売」を抑制するために法律や販売方法でガチガチに固めざるを得ないわけですね。

保険営業は『比較的自由に提案営業ができる仕事がをしたい』方にはあまり向いていないかもしれません。

契約をいただいても不安が残る【ペナルティあり】

生命保険ほ概ね25か月以内で解約されたら、募集人は先に貰ってる手数料を戻入しなきゃいかんのです。

— 山田健史 (@hakataorigin) August 20, 2020

付き合いで保険売る人が多くて、恥ずかしい限りです。

保険営業はお客様に保険を契約していただいても、すぐには安心できません。

なぜなら生命保険は『25ヶ月以内に解約されてしまうと営業側にペナルティがある』から。

ペナルティとは?

「一度受け取った手数料を返金※」しなければならないことだよ…。

※契約を頂いたら受け取れる手数料。返金額の割合は会社によって異なります。

そのため、お客様から契約を頂いたとしても「結果に繋がるどころかマイナス」になることも十分ありえます。

もちろん、ペナルティを避けるために「2年以上は絶対に解約するな」とお客様に圧力をかけるのはコンプライアンス違反ですよ。

短期解約によるペナルティを発生させないためにも、お客様の状況・要望をしっかり聞き取った上で『長期間大事に持ってもらえる保険』を提案することが非常に重要です。

ノルマに毎月・毎年追われるプレッシャーがきつすぎる

『毎月・毎年与えられる販売ノルマがきつい』

営業職の永遠の宿命ですよね。

ノルマのプレッシャーは保険営業に限った話ではありませんが、常に数字に追われる状況は精神的に結構きます。

割り振られた目標金額と売上実績とにらめっこしながら、次に提案する商品を考えていくんだけど、…煮詰まってくると『収益性』を優先してしまいがちだよね。正直な話。

保険営業は「お客様の家庭状況や意向を叶えられる保険」を提案しなければなりません。

営業側の収益性なんて本来なら関係ないはず。

とはいえ保険は商品によって収益性が全く違うため、ノルマを毎月達成させるためには

「収益性も考慮した上でお客様に保険を提案」しなければならない現実があります…。

例えばノルマが「10万円」だとしたら達成させるために

『1,000円の商品を100個売る』のと『1万円の商品を10個売る』どちらが簡単でしょうか。

提案する難易度が同じだと仮定すれば答えははっきりしていますね…。

だからこそ保険営業の中には一部『お客様の満足・幸せ<<<収益性』な人もいます。

お客様側としては、そんな営業が担当になっても大丈夫なように程度の知識を持つ必要もあったりもします…。

>>『【来店型保険代理店】保険ショップの効果的な使い方を元保険ショップ店員が教えます』

保険営業はノルマを達成させるために『お客様満足と収益性』両方大切にする必要があるので、かなりしんどい仕事なのは間違いありません。

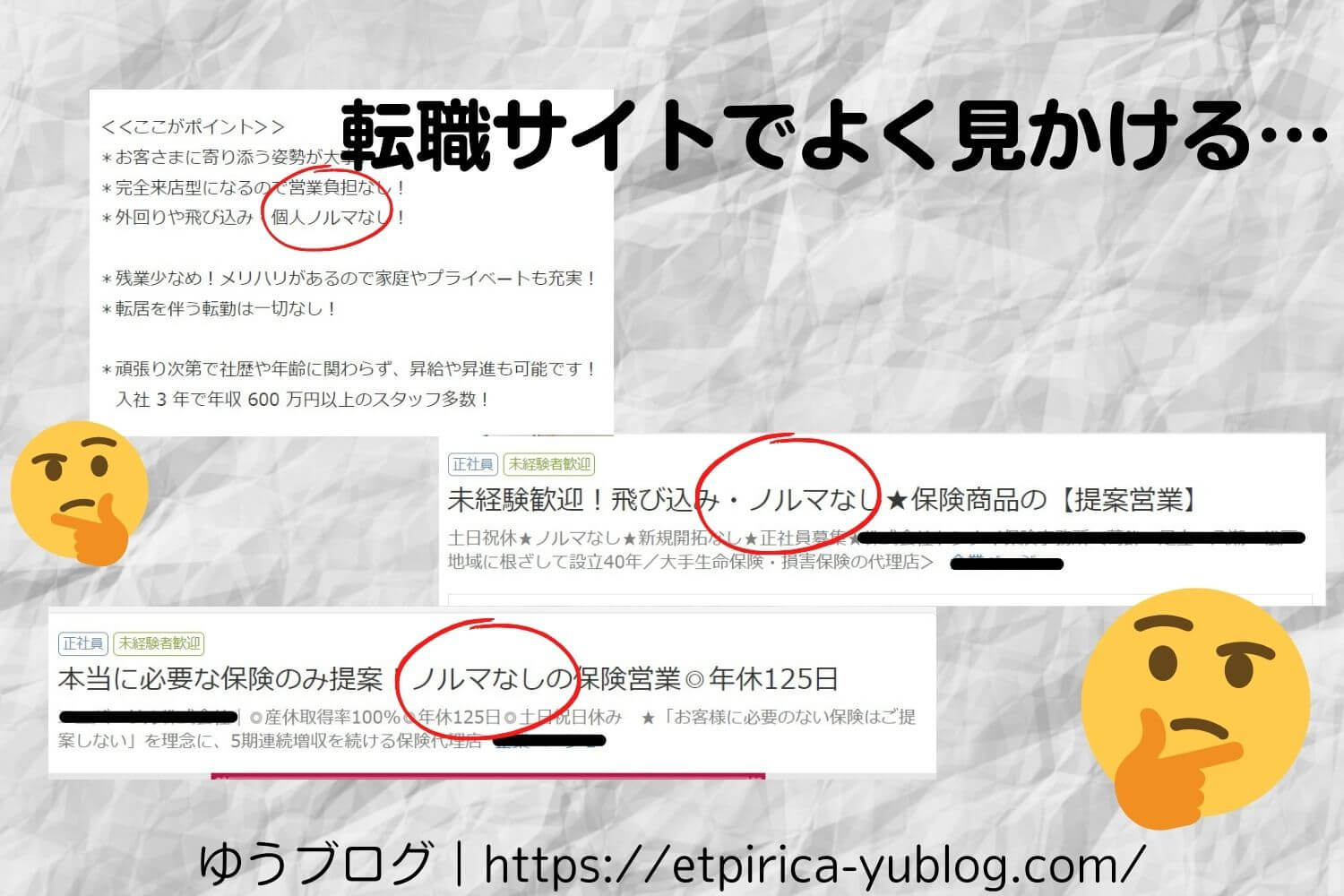

余談:「ノルマのない保険営業」は本当に存在するのか【ありません!】

転職サイトを眺めていると、こんな保険営業の求人をよく見かけます。

特に来店型保険ショップの営業に多い印象がありますね。

ですが「個人ノルマがない=ノルマゼロ」では決してありません。

『会社全体の売上目標→店舗ごとの目標→在籍している営業個人』に割り振られるため、

実質的な個人ノルマは必ずあります。

…というか『営業』の時点で何かしらのノルマはあると思っておいて間違いないよ。

私が以前勤めていた保険代理店も『ノルマがない営業!』と明記されていました。

数字に追われるのにウンザリしていた私は「これは!」と飛びつきましたが、

結果は語るまでもありません。

「保険営業の適性がない」私がいくら頑張っても結果にならない+毎日毎月詰められる+パワハラにより仕事へのモチベーションも急落。退職することに。

その期間たった1年半。まさに暗黒期でしたね。

保険営業ほど『働く人の適性』を求められる仕事はありません。

「やってみたい!」と感じたら、求人に応募する前にまず『自分の適性とが合っているか』をしっかり考えることを強くおすすめします。

【会社によっては…】労働基準法が適用されずブラック化する

保険営業は会社の雇用形態や方針によっては『労働基準法が適用されません』

なぜなら一部の会社では営業職を「業務委託=個人事業主扱い」で雇用することがあるから。

いわゆる日系の保険会社でよく見られます。

個人事業主は会社員と違い、労働基準法がないため残業や休日の概念もありません。

また最低賃金法も適用されないため、売上を伸ばせない=生活に直結します…。

その他『個人事業主扱い』のデメリットを以下にまとめました。

とはいえ「ほぼ自分の裁量」で働けるため、売上をしっかり出せる見込みさえあれば、

『好きなタイミングで出退勤・休んでOK』なのはメリットといえます。

裏を返せば…売上を上げられない人は休めないし、長時間働いても残業代もなし・社会保障も手薄という地獄のような環境に早変わりなんだけどね…。

手厚い社会保障・有給や福利厚生など会社員の特権をフルに活かし働きたい方は、

雇用形態には特に気を付ける必要がありますね。

保険営業として働く3つのメリット

「保険営業はやめとけ」と言われる理由を5つお伝えしましたが、デメリットばかりではありません。

保険営業ならではのメリットは3つあります。

どれも豊かな生活に直結します。

お金の知識が身に着く

保険営業で働くとお金の知識が身に着きます。

なぜなら保険は『万が一の時に経済的に助けてくれる商品』で、

お客様に適した提案をするためにはお金の知識が必要不可欠だから。

私は完全未経験から保険営業に転職したため、入社直後は2ヶ月研修を受けました!

研修では「保険の基礎」「お金の周辺知識」「営業トークのロールプレイング(練習)」を主に行い、配属までにある程度接客できるレベルまで叩きこまれます。

例えば株式や債券、投資信託など投資の基礎知識や為替の見方や税金の知識など…広く浅く覚えていく感じですね。

もう少し深く身に着けたい場合は、ファイナンシャルプランナー(FP)の勉強をするのもありですね。資格も取れれば手当がついて給料が増える可能性も高まります。

私は保険営業の仕事をきっかけにFP2級の資格を取りました。

当初は資格手当による手取りアップが目的でしたが、退職した今でも活かせています。

お金の知識は意識しないと知る機会も得られないので、仕事を通して覚えられるのは非常にお得ですよ!

社会保障の知識・活用法が身に着く

保険営業では社会保障の知識と活用法も身に着きます。

保険は『万が一があった時、社会保障制度では足りない経済的損失に備える商品』

社会保障の知識はお客様に必要性・納得感をもっていただくために絶対に必要です。

ここでいう「社会保障」は主に以下が当てはまります。

- 国民健康保険

- 社会保険

- 年金制度

例えば入院や手術にかかる費用に備える「医療保険」を提案する場合、国民健康保険と社会保険の知識を適切に伝えることが大切です。

特に生命保険(死亡・就業不能・医療・がん保険など)の提案は社会保障と密接に関わってきます。

死亡保障や働けなくなった時の保険は年金制度や社会保険について説明した上で、

必要な保険を提案するよ!

お客様に保険を提案していくうちに自然と社会保障についての理解が深まり、自分でも活用できるようになっていきますよ。

>>『高額療養費制度・簡単にわかるよう解説します!【民間の保険の活用法も】』

自分(と家族)の人生設計ができる

保険営業の仕事を通して、自分や家族の人生設計ができるようになります。

特に死亡保障・働けなくなった時の保障を提案する時は、お客様の人生設計をしっかり行うことが欠かせないからですね。

今の年齢・家族構成からスタートし、

年金受給開始(65~75歳)までにかかるお金(支出)と収入のバランスと「万が一があった時にかかるお金」に保険を当てはめるイメージだよ。

結婚・出産・子供の進学など、ライフイベントが変わる時も想定します。

未来のことなので断言はできませんが、収支バランスや万が一の時に不足する金額をある程度見える化することで『備える必要性』が生まれてきます。

お客様とご家族の人生設計に向き合うことができる営業職は、実はそこまで多くありません。

保険営業以外ですと不動産営業なども当てはまりますね。

「人生に関わる大きな買い物」に携わる営業にとってライフプランは特に重要。

しっかりと時間を作り、人生設計を組み立てながら『お客様とご家族が生涯安心できる保険』を提案することができたら結果は自然と出てきますよ。

保険営業が向いている人・いない人

保険営業は「向いている人・いない人」が非常にはっきりしています。

自分のできることや仕事への希望に当てはめてみてね!

向いている人は【相手の幸せを心から考えられる】

保険営業が向いている人はこんな人。

ざっくりまとめると、保険営業に向いている人=

『お客様の幸せ・満足を心底追求・目標達成にフルコミットが両立できる人』だね。

私の周りの「安定して成績を挙げられている人」はもれなく上記に当てはまっていましたね。

保険営業の仕事に興味がある・やってみたいと感じた方はまず…

「自分よりも相手の幸せ・目標達成に意欲を持てる」+『定年まで継続できるかどうか』を判断基準の一つにしてみてください。

向いていない人は【ライフワークバランス・ルーティンワークを求める】

保険営業に向いていない人はこんな人。

淡々と他人と話さず目の前の作業を集中してこなしたい方を指しています。

上記に「二つ以上当てはまった時点で保険営業には向いていない」可能性が高いです。

他の仕事を選択肢に入れることをおすすめします。

本当に大事なことなので繰り返しますが、保険営業で成功し続けるためには『適性がある』かどうかは非常に重要です。

「長く続けられる仕事選び」=『得意・適性の見極め』といっても過言ではありません。

時間をかけてでも見つけていきたいですね。

>>自分の『得意・適性』を見極め、転職成功へ!【POSIWILL CAREER・初回相談無料】

保険営業の仕事をしたいあなたへ

ここまで読んでいただき「保険営業やってみたい!」「私できるかも!」と感じたら…。

まずは、転職エージェントに登録して求人を紹介してもらいましょう。

その理由はシンプル。

保険営業の求人はハローワークや求人サイトよりも、転職エージェントに登録されていることが多い傾向があるから。

私の友人も保険代理店に転職しましたが、転職エージェントからの紹介経由でした。

また、あなたの転職条件や叶えたいことをヒアリングした上で紹介をしてくれるため「なんか違う…」な求人を紹介されにくいメリットも。

稀に「希望条件と全く合わない求人」なのに半強制的に応募させようとする担当者もいるようですが…転職をするのはあなた自身です。

エージェント側に合わせる必要は全くありませんので気軽に担当者変更をしましょう。

あなたの転職の希望を叶え、公私ともに充実した人生を送るきっかけを掴めますよ。

>>『【30代向け】転職エージェントのおすすめと使い倒す方法、徹底解説!』

あなたの『適性』を見つけるために【無料でできる方法3選】

保険営業に「本当に適性があるかどうか」は、一人では意外とわからないもの。

とはいえ、後悔のない転職のためにあなたの『適性』をつかんでおく必要があります!

「あなたの適性を見つける具体的な方法」は主に3つ。

全て無料でできるため、一度はやっておくことを強くおすすめします。

「適性を知る」→「自分に合った仕事に絞って探せる」ため、

転職活動の成功率・応募の効率もぐっと高まりますね。

①『得意・続けることが苦じゃないこと』を書き出す

「自分の得意なこと」「続けることが苦じゃないこと」を紙やパソコン・スマホなどに書きだします。

文字で見える化することで、改めて自分のスキルを整理するイメージです。

以下のポイントで『得意なこと』をピックアップしてみましょう。

- 自分でわかっていること

- 実感はないけど周りの人から言われること

- 学校や会社など公的な場所で評価されたこと

- などなど…

大切なポイントは『自分の好きなこと』を一切考えないこと!

好きなことと得意なことは必ずしもイコールになりませんし、得意なことを仕事にした方が続きやすい傾向があるからです。

仕事は楽しいことばかりではなく、困難や理不尽もつきもの。

得意・継続性より好きなことで選んでしまったために「こんなはずじゃなかった…」と絶望し脱落してしまうケースは結構あります。

私は好きなことではなく、得意なことにこそ適性が眠っていると強く感じています。

『得意』『続けることが苦じゃないこと』を徹底的に洗い出す…

一見地味な作業ですが、得られる効果は想像以上に大きいですよ。

②『自己分析ツール』を活用してみる

転職サイトの『自己分析ツール』を活用して、自分の適性を診断します。

- 書き出すのは面倒

- 人から言われることもないし…

- 得意なことは自分じゃわからない

こんな方向けの方法ですね。

転職サイト上の質問に答えることで、あなたの得意なことや適職が出てきます。

代表的なのは「リクナビNEXT」の『グッドポイント診断』と「ミイダス」の『コンピテンシー診断』

あなたの適性・適職がばっちり見える化します。もちろんどちらも完全無料です。

特に『グッドポイント診断』は有料のストレングスファインダーにも劣らないほどの結果が出る!と評判だよ!

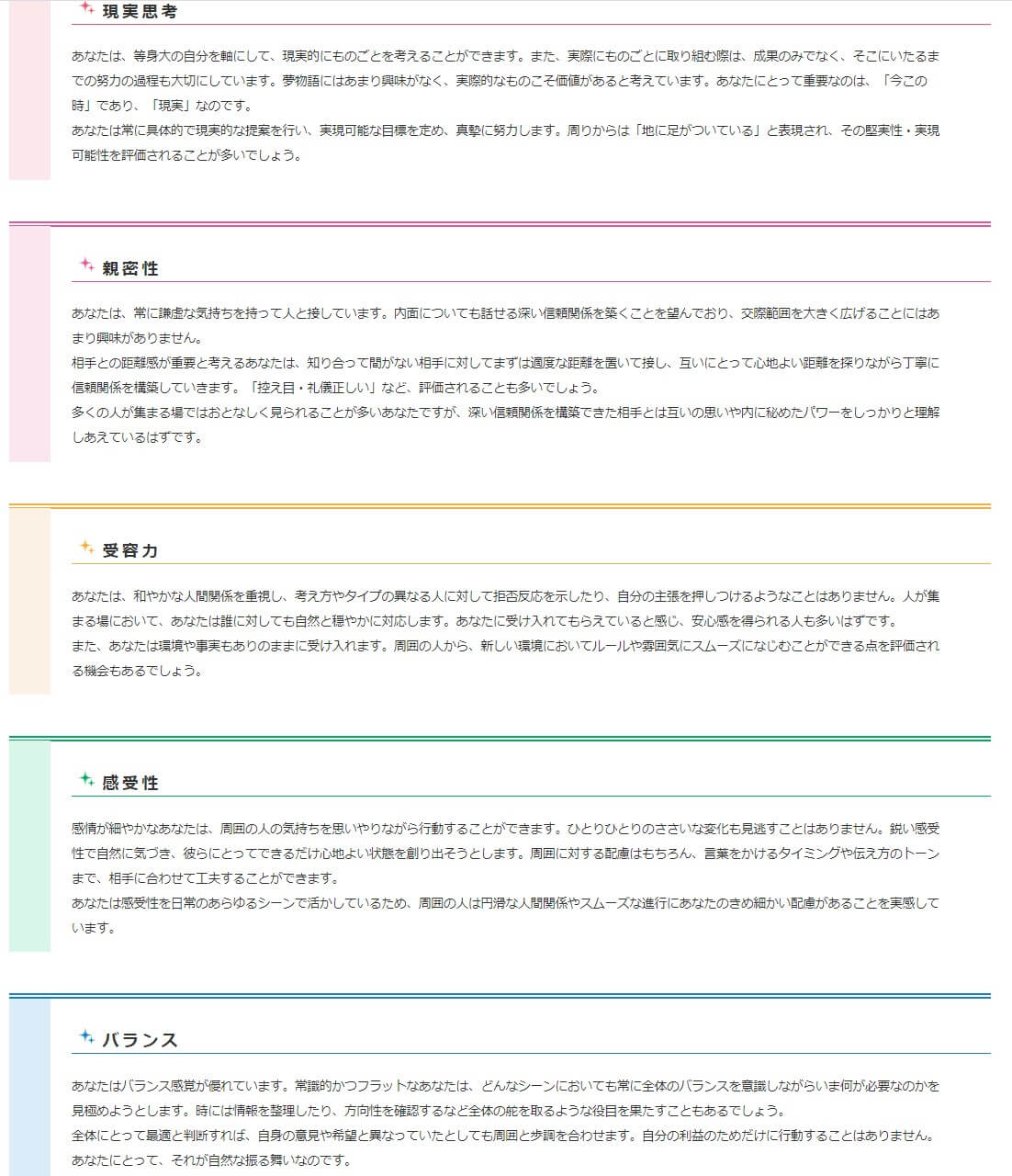

私は今の職場に転職する前にグッドポイント診断を行い、以下の結果が出てきました。

- 現実思考

- 親密性

- 受容力

- 感受性

- バランス

この結果を見て「事務職に転職しよう!」と決意しました。

『グッドポイント診断』の後、リクナビNEXTに掲載されている求人にそのまま応募〜内定・入社が決まり、現在に至ります。

適性診断だけでなく転職活動も同時に進められるので、今の仕事に悩む方にもおすすめしたいサービスですね。

>>30~40分の診断で『得意が』見える化!|リクナビNEXT:グッドポイント診断

>>行動パターンから『あなたの適性・適職』がまるわかり!|ミイダス:コンピテンシー診断

③『キャリア相談のプロ』に相談する

『キャリア相談のプロ』とは「自己分析・適性を見つける・転職サポート」に特化したコーチングサービスのこと。

「POSIWILL CAREER」や「きづく。転職相談」が当てはまります。

転職だけにとらわれない、幅広い人生の選択肢を考えるヒントをつかめると評判です。

サービスを全て利用するのは有料ですが、どちらも初回面談は無料。

(40分~45分前後・Zoomなどオンライン会議ソフトを活用します)

「無料」とはいえ、決して手を抜くことなく全力で対応してくれるよ!

初回面談だけで『適性を見つけられた』『自分に合った仕事探しのヒントをつかめた』方も多くいらっしゃいます。

ポジウィル無料体験コーチング受けてきました!

— Mai🦋SHElikes (@nicky_gold157) November 13, 2021

無料なのに、結構ガッツリ話を深掘りしてくれて、45分の予定だったのに結局1時間以上も話を聞いてくれて、それだけでも受けた価値があった✨#ポジウィル

この前ポジウィルさんの無料カウンセリング受けました〜!✨

— ちはる (@haru_carrer) October 16, 2021

私は自分に自信がないのですが、いろんな質問を通して自分の得意なことを引き出していただいた時、「こんなに素敵なのに勿体無い!!」と言ってくださったのが嬉しかったなぁ🥲#ポジウィル https://t.co/wQTaVsg2Jb

- 得意なことを書きだすのは面倒だけど、分析ツールの機械的に出る結果も信用できない…

そんな方にとって最適な方法ですよ。

>>無料相談でも『あなたの適性が見えてくる』|POSIWILL CAREER

無料相談時にサービス利用を強制されることはないので、気軽に利用できます。

「保険営業はやめとけ」=適性がない人は絶対にやめとけ:まとめ

最後まで読んでいただき、ありがとうございます。

本記事でお伝えしたいことは以下でした。

「保険営業はやめとけ」=適性がない人は絶対にやめておくべきです。

なぜなら「保険営業」は『ノルマに追われる営業職』と『お客様満足を第一に考えるべきサービス業』二つの側面を持った仕事だから。

目標の数字を気にしながら、目の前のお客様の満足を追求する仕事なのでプレッシャーはすごいよね…。

とはいえ「保険営業」への適性がある方にとっては天職であることも間違いありません。

「お客様満足を追求→契約につながる=目標達成」サイクルを作れれば上手くいく確率が上がります。

『相手の幸せを第一に考えられる』『人と接するのが好き』な方は、きっと活躍できますよ!

「保険営業」に興味を持った・働きたいと考えている方は、まず自己分析を徹底的に行い自分に合っているかどうかを見極めていきましょう。

『ピッタリの仕事』に出会い、楽しい人生への役一助になれたら何よりです。

それでは今回はここまで。お疲れさまでした!

コメント