こんにちは、ゆうです!

「希望実現の手段としての保険」の考え方 例題的記事第二弾です。

『第一弾』でも書いたように、貯蓄性保険をうまく活用して自分のやりたいことをする為のお金を用意することが、ここで言う希望実現の手段としての保険の考え方です。

前回は「お子様の将来のための保険」の考え方について書きましたが、貯蓄性保険が活用できるのはそれだけではありません!

保険の種類や入り方などを選ぶことで、より自分の目的や希望に合わせることができるんです。

今回のケースでは特に以下二つのポイントで考えていきましょう。

- 積み立てる期間をしっかり考えることでより活用できる

- お金を使う目的によっては、貯蓄性保険以外の選択肢もある

それでは「希望実現のための保険の考え方 ケーススタディ第二弾」いってみましょう。

ケース2 昔からの夢だったんだ!

※このケースに登場する人物、年齢などはフィクションです。

僕は、大人になったらカッコいいバイクを買って全国をツーリングしたいって夢があるんです。

それは良いですね!色々なバイクあるとは思うけど、どんなバイクが良いなーとか希望はあるんですか?

海外のバイクだとハーレーとかですかねー。かっこいいし憧れます。

確かに大型のバイクはすごくカッコいいし、走ったら気持ち良いんだろうなぁって思いますね!

私もスポーツバイク(自転車)で走るのが好きなのでよくわかりますちなみに自転車h(この辺りで強制終了)

………失礼しました。ちなみに、保険を使った貯蓄については親御様から聞いたと言うことですが、それはどうしてですか?

※以下「A君」の発言を青字、「著者・ゆう」の発言を緑字で表記します。

A君:バイクの購入資金の為にバイト代を少しずつ貯金しているんですけど、銀行に入れているだけだとつい使っちゃって貯まらないかもって思って

A君:それで親から生命保険を使えば一定の期間そのお金はおろせないし、銀行より増えてるかもしれないから良いかもよって言われたので、そういう方法もあるんだって思いました。

ゆう:そうですね、確かに親御様のおっしゃる通りで貯蓄性がある保険は

「一定期間はお金をおろしにくい」

「選ぶものによっては、使う時点で銀行預金よりも増える可能性もある」

以上の特徴がありますね!ただし、他にも特徴や気をつけてもらいたいポイントがあるので、その上で自分の目的に合っていればおすすめ出来る貯蓄の手段ですね。

改めて確認したいのですが、保険を考える目的は「バイクの購入資金を用意するため」ですか?

A君:そうですね!貯めたお金はバイクを買うのに使いたいです。

ゆう:今の年齢から仮にバイクのお金を貯めるための保険を考えるとして、何歳になったら受け取れる状況にしたいですか?今から何年後にバイクを買う!みたいなイメージです。貯蓄性保険を活用するときは「貯蓄する期間」がとても大事なんです。

A君:…そこまではっきりとは考えてなかったんですが、保険を使う場合はだいたい何年ぐらい必要になるんですか?

最低でも10年は積み立てる! 貯蓄性保険活用の注意点

A君:10年間は必要になるんですねー。

ゆう:はい。最短でも10年はお金を積み立てて、11年目以降で受け取って活用する形になります。A君の場合だと…27歳から使えるようにすれば良いんですね。

A君:そうなんですねー。僕の場合は27歳かー…ちなみに何で10年なんですか?

ゆう:生命保険の仕組み上どうしても10年以内にお金を出そう(解約する)とすると、普通に貯金してる時より受け取れるお金が少なくなる(元本割れする)からです。

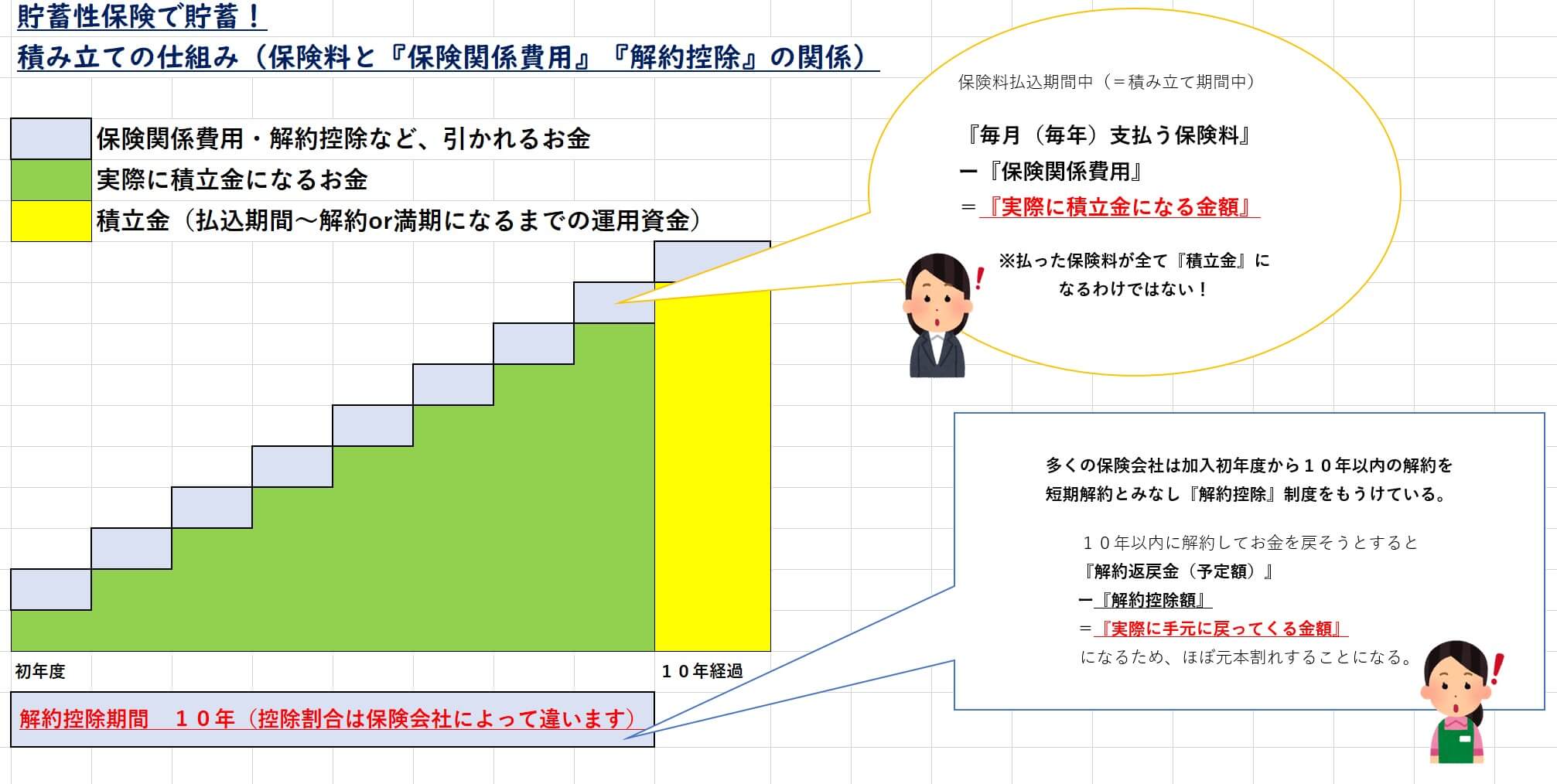

保険関係費用と解約控除?貯蓄性保険を使うために覚えておきたいこと

生命保険の基本の仕組みのお話や、貯蓄性保険については以前にも色々書いています。こちらもぜひ参考にしてみてください。

貯蓄性保険とは、生命保険の一種です。

一定期間ないしは一生涯の死亡保障があり、保険料を払い終わった後に受け取れる満期保険金や、解約することで受け取れる解約返戻金を活用できます。

保険料の払い方は毎月ないしは毎年で決められた金額を払う方法や、まとまった資金があったら必要金額を一度に払い終える一時払いという方法などがあります。

保険会社だけでなく銀行や郵便局からも加入できるものが多いので、実は混同されやすいのですが貯蓄性保険は預金ではありません。

保険料をどのような方法で払っているとしても、加入から保険料を払っている期間中(最短10年なものが多い)に解約をすると「短期解約」扱いとなりほぼ元本割れします。

理由は大きく分けて2つです。

- 保険料を払っている間は保険料の中に「保険関係費用」が含まれている

- 10年以内の解約は短期解約扱いとなり、受け取れるお金は「解約控除」された金額になる

それぞれ簡単に説明します。

「保険関係費用」とは、「保険を維持、管理するための費用」「死亡保険金を用意するための準備資金」などが挙げられます。

保険関係費用の割合は保険会社によって違う上に公表されていないので、どのぐらいを保険料から引かれているかはわかりません。

つまりお金を積み立てている期間中は

「払う保険料ー保険関係費用=積み立て(貯蓄)に回る金額」

になります。

保険関係費用の割合は払込期間が経てば経つほど少なくなり、保険料を払い終わったらその時点で保険関係費用も払い終わります。それ以降は保険料のうち積み立てに回ったお金が解約する(満期を迎える)その時まで保険会社で運用されて、お金が増えていきます。

「解約控除」とは、加入してから短期間(10年以内の場合が多い)での解約にかかる手数料のような費用のことです。

ゆう:積み立てる期間(=保険料払込期間)の最低期間が10年から+解約控除期間が10年あるので、保険を使って貯蓄を考えるときは最短でも10年間はお金を引き出せないと考えてください

A君:よくわかりました。保険を使う場合は10年間はおろせないということですね。僕の場合は今から始めて27歳…

ゆう:受け取れる年齢が気になっているみたいですね。もしかしてもっと早くバイク買いたいですか?

A君:出来れば就職する頃には買えればいいなとも思ってたので、迷っています

ゆう:就職するまで…大学卒業まで、とかですか?

A君:そうですね。今から6年になるのかなそうすると…

ゆう:確かに、その頃にバイクがあればお休みの時にツーリングが出来るし良いですよね。その場合なら、保険を使わないで別の方法を考えることも出来ますよ。

A君:別の方法ですか…もし良い方法があれば知りたいです

貯蓄性保険以外の選択肢?目的や希望に合わせて選んでみてください

ここまで主に貯蓄性保険を上手く活用して、自分の希望を実現するためのお金を稼ぐことを書いてきましたが、貯蓄の方法はもちろん保険を使うことだけではありません。

銀行預金や投資性の強い方法など色々ありますが、ここでは今回のケースに当てはまる方法を書いていきます。

ゆう:銀行を活用しますが、普通に預金するよりもしっかり貯金ができ、お金も増えてくれる可能性のある方法です。

- 今使っている銀行口座とは別の口座を用意する(ネット銀行がオススメ)

- アルバイト代の中で貯金する予算を決めて、用意した別の口座に入金する(自動入金機能があればもっと便利)入金した口座のキャッシュカードは基本的に使わないようにする

- ある程度お金が貯まったら定期預金に預け替える(簡単におろせなくなる+普通の口座より金利が高いものもあるのでより貯めやすくなる)

ゆう:定期預金はある程度まとまったお金が必要ですが、お金を預ける期間を10年より短くすることができて預けたお金は保証されます。

今回のように16歳から22歳までの6年間で貯蓄を終えたい、という希望の場合は貯蓄性保険では難しいことがわかります。

そういった場合は銀行の預金を上手く活用することで希望を実現することができます。

A君:確かに、貯金する分だけは先に別の口座に入れておくだけでも使いすぎずにちゃんと貯められそうですね。

ゆう:もちろん10年以上先の目的や希望に向けて貯金をしたい場合や、老後への資金作りをしたい場合は貯蓄性保険を活用することは良い選択肢と言えます。

A君:そういえばうちの親も老後の年金だけじゃ不安だからって年金保険?に入っていたことを思いだしました。そういうことなら納得がいきますね。

ゆう:色々な人がいるように、色々な希望があります。それぞれの希望にフォーカスした上で最適なものを選べるようにしていきたいですね。

希望実現の手段としての保険の考え方 ケーススタディ2 終わりに

今回は、バイクに憧れる少年に合った保険について考えてみたよ!

貯蓄性保険………ですか。

……。保険も万能じゃないってことと、色々な貯蓄の方法があるってことが伝わってくれれば良いかなって

希望を実現するための手段として保険を活用する考え方について色々と書いていますが、状況や希望、目的によっては必ずしも保険を活用するのが最適ではないこともあります。

今回のようなケースでもやはり「自分は何をしたいか」「いつまでに(いつから)したいか」「そのためにはおおよそいつまでにいくら必要か」…と具体的に考えた上で方法を選ぶことが大切です。

自分に合った方法を選ぶことができれば、自分の希望を叶えるために前進ができます。是非考えてみてください☆

それではまたお会いしましょう!

コメント