おや、何か変だぞ。

お腹が変だな。

ヘソの穴が膨らんでるというか…。

夫の体に異変があることに気づいたのは2024年1月某日、深夜のこと。

おへその穴が少し?広がり少々出っ張って膨らんでいました。

普段の夫は決して出ベソでは無いので、何かが起きているとしか思えず。

翌朝、職場を休み病院に駆け込むと医師から「臍ヘルニア(サイヘルニア)」と診断。

手術しないと治ることがなく、治るまでは仕事どころではないという話でした。

このままではらちが明かないため仕事を休むことにするも、

休職中職場からは給料が1円も出ないようで…。

こんにちは。ゆうです。

夫(50代)が急な病気で休職することになり『傷病手当金』を受け取ることになりましたが色々ありまして…。

当記事はそんな夫が『傷病手当金』を申請~実際に受け取ってみたというお話です。

実体験99.9%でお送りいたします。

傷病手当金の真実【案外頼りにならない】

…というわけで。

手術と入院で3ヶ月程休職して『傷病手当金』を実際に貰ったぜ!

まぁ貰ったんだけどな…拍子抜けしたのが正直な話だ。

結論から先に言います。

●『傷病手当金』は受け取り手続きが煩雑な割に、あまり頼りにならない。

「頼りにならない」「拍子抜けした」と感じた理由は大きく3つあります。

- 傷病手当金の受け取り条件が厳しい

- 提出書類など準備が面倒かつ時間かかる

- 実際に貰えるのは「申請から約1ヶ月後」

『傷病手当金』とは健康保険に加入している会社員など※が受けられる保障の一つ。

病気やケガで仕事を休み、職場から十分な報酬が受けられない場合+所定の条件を満たすと受け取れるお金です。

受け取れる金額の目安(日額)は「支給開始日以前の継続した12ヶ月間の平均給与÷30日×2/3」で算出されます。(通算1年6ヶ月まで受け取り可能)

例えば12ヶ月の平均給与が30万円の場合…

一日あたり『約6,000円/日』で一ヶ月に置き換えると約18万円受け取れる計算です。

正直な話、確かに心もとない金額ではありますね。

『傷病手当金』は休職した本人と家族の生活を保障するための社会保障で、かかった医療費や休んでいる間の生活費に充てられることがほとんど。

しかし、煩雑な手続きの割に実際に受け取るまでは期間がかかる上に『傷病手当金』だけで治療費や生活費をまかなうのは厳しいです。

それでも休職中は職場から給料が出なかったため『傷病手当金』をしっかり受け取れて良かったと感じました!

ここからは『傷病手当金』を実際に受け取るまでの流れと「より安心して生活できるための準備」などを、夫の体験談ベースでまとめていくので、引き続きお付き合いください。

傷病手当金の受け取り方

『傷病手当金』を受け取る条件・準備・申請から受給までのスケジュールをお伝えします。

もし読んでくださっているあなたが、

「病気やケガでしばらく職場を休む」状況になった時の参考になれば幸いです。

傷病手当金を受け取るための条件

参考サイト:全国健康保険協会|病気やケガで会社を休んだとき

ちなみに有給休暇が残っている場合は、先に有給を使って休むことになるよ!

全部使いきってから「4日以上連続して休む」ことで受け取れるようになります。

ちなみに夫が療養を始めた時点(2024年1月末頃)で、まだ有給休暇を付与されていませんでした。

そのため休職を始めてすぐに『傷病手当金』を受け取れるようになったそうです。

『傷病手当金』の受け取り条件での注意点が1つある。

「療養期間中はどんな業務もできない」とはっきり診断書に書いてもらうことだ!

「療養期間中は仕事はできない!安静に療養すべし!」

…と診断書にはっきりと書いてもらうことが重要です。

もしも「通常業務は難しいが、軽作業ならできなくはない」など曖昧に診断されてしまうと『傷病手当金』の対象外になる可能性も出てきます。

『傷病手当金』を確実に受け取るために医師としっかり相談するようにしましょう。

受け取りに必要な準備

職場に提出する書類は①『傷病手当金支給申請書』のみ。

保険証や通帳、診断書は申請書に漏れ・抜けなく記入するために手元に用意しておきましょう。

1ページ~2ページ目は申請する本人が記入し、3ページ目は職場の労務担当者が記入。4ページ目は医師が記入します。

『傷病手当金支給申請書』は休職した月ごとに提出したぜ!

3ページ目以降は会社や病院に書いてもらってから申請が始まるんだ。

夫はまず病院から医師記入欄を書いてもらった『傷病手当金支給申請書』をもらい、その後職場に提出しました。

なお、申請書は職場で加入している健康保険の公式サイト(全国健康保険協会or職場の健康保険組合)からダウンロードも可能です。

申請から受給までのスケジュール

『傷病手当金』の申請から実際に夫の口座に振り込まれるまでのスケジュールはこんな感じでした。

●2024年3月下旬 → 『2月分の傷病手当金支給申請書(医師欄記入済)』が夫の手元に届く。

必要事項を全て記入 → 職場の労務担当者に郵送する。

→2024年4月頃に『2月分の傷病手当金』が振り込まれる。

●2024年4月上旬 → 『3月分の傷病手当金支給申請書(医師欄記入済)』が届く。

必要事項記入 → 職場に郵送する。

→2024年5月頃に『3月分の傷病手当金』が振り込まれる。

●2024年5月上旬 → 『4月分の傷病手当金支給申請書(医師欄記入済)』が届く。

必要事項記入 → 職場に郵送。

→2024年6月頃に『4月分の傷病手当金』が振り込まれる。

これで受け取りは終了。

※夫の場合『傷病手当金』は2月~4月までの2ヶ月分を受け取ることができました。

(1月末から休職、復職は5月上旬でしたが1月と5月の日割分は流石にもらえませんでした)

申請に提出する書類ができあがるまでに1ヶ月かかり、

『傷病手当金』が振り込まれるまでに1ヶ月かかったそうです。

申請から振り込みまでだいたい2ヶ月かかりました。

よりイメージしやすいように、夫が休職~復職するまでの期間のタイムラインもまとめました。

- 2024年1月頃「臍ヘルニア」の症状が出る→職場を休み始める

病院に行き「手術をしないと悪化する一方」「力仕事は厳しい」と診断される。

この時点では入院と手術の予定決まらず。 - 2月某日2週間ほど音沙汰無し→ようやく入院・手術予定が決まる

2週間程自宅待機→痺れを切らし病院に催促したらようやく予定が決まる。

ここでようやく『病気による休職申請』を職場に出す。

(※夫の職場では病院からの明確な診断が無いと休職の申請ができない)職場からの休業補償が出ないため『傷病手当金』の申請をすることになる。

- 3月某日入院・手術→回復するまで療養

入院期間は7日程。

お腹に5、6センチほどメスを入れる開腹手術のため退院から2ヶ月ほど療養することに。お腹を切り、おへそ付近と癒着した臓器を剥がす→ヘルニア部を縫合…と大がかりな手術だったため長めの回復期間を取っていた。

- 5月某日~復職へ

4月下旬頃に職場の産業医と面談し復職予定日決定。

復職から現在まで、力仕事少な目の業務を行っている。

多少フェイクは入っているがほぼ実体験だ。

『傷病手当金支給申請書』に医師・職場の記入欄があるため、申請~振り込みまでに結構なタイムラグがあるなぁ…と感じました。

(※病院や職場の対応速度によって申請から受け取りまでの期間は変わります。夫の場合は約2ヶ月ほどかかりましたがもっと早かったり遅かったりする場合もあります)

実際、傷病手当金だけで生きていけるのか

実際『傷病手当金』だけで本当に生活できるのか。結論から言いますと困難です!

なぜなら、多くの場合『傷病手当金』だけでは赤字になってしまうから。

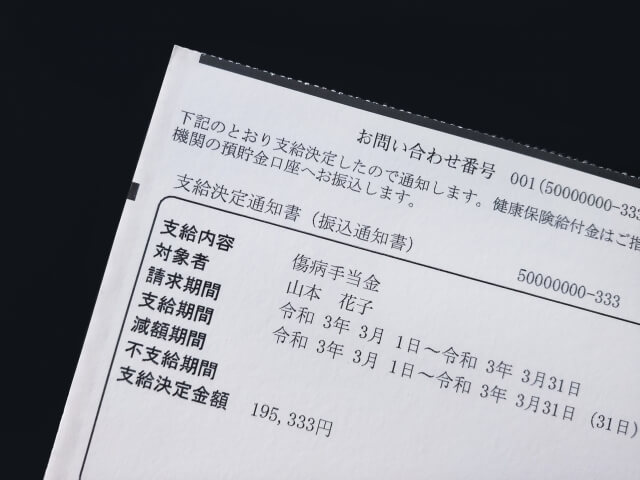

夫が実際に受け取った『傷病手当金』は2ヶ月分で、金額は1ヶ月で約16万円程でした。

16万円か。意外と大丈夫そうだな?

と、話を聞いたときは思いました。ですが…

甘すぎる。(若干かぶせ気味に)

俺が休んでた時は生活費だけじゃなくて入院・手術と通院に金かかってたからな。

ついでに会社から「社会保険料」請求されたし、火の車ってレベルじゃねぇ!

ここからは『傷病手当金』の現実を伝えていこうと思います…。

治療費・生活費は待ったなし(社会保険料も払ってね♡)

夫が受け取った『傷病手当金』と、休職期間中にかかった費用の内訳はこんな感じでした。

夫休職期間中の収支(2024年3月分)

【収入】

『傷病手当金』 = 約160,000円

【支出】

「診察・診断・手術・通院費」 = 57,600円(※高額療養費制度適用後)

「入院費用(差額ベッド代・食費(7日分))」= 43,470円

「消耗品代(腹帯)」 = 2,000円

「生活費(家賃・光熱費等)」 = 約85,000円(私と折半しているためこの金額)

「社会保険料」= 約36,000円(通常給料から天引きですが休職中は無給のため請求されます)

【収支】

マイナス64,070円

うわぁ赤字だぁ…。

これじゃ生きていけないおしまいだぁ(頭抱え)

3月は入院して手術してたからこんだけかかってるけど退院した後はそうでもないぞ。

それでも収支は結構ギリギリで貯金なんて無理だ。…本当に長引かなくて良かったぜ。

うちは「子供なしの夫婦共働き」ですが、一馬力だったり小さなお子様を育てている家庭となると状況はガラリと変わります。

『傷病手当金』だけでは生活していくのに心もとないことがよくわかります。

夫は『傷病手当金+共済の給付金』でしのぎました!

『傷病手当金』だけでは赤字になってしまう。そんな時どうすれば良いか。

俺は「こくみん共済」の共済給付金を治療費に充てたぜ!

夫は20代から「こくみん共済」に加入しているため、入院・手術給付金を受け取りました。

「入院給付金:15,000円(1日あたり)」と「手術給付金:65,000円(1回につき)」

入院日数7日で105,000円・開腹手術で65,000円。全部合わせて170,000円。

診断書と申請書を共済に提出すれば数日以内に振り込まれるため、治療関連の費用に充てられました。

助かった!マジで!!共済すごいな!

ちなみに夫氏、今回の手術で6回目。

今までの手術は全て「こくみん共済」の給付金で乗り切ったため、医療関係でお金に困ったことはないそうです。

『医療保険不要論』の真実が見えたって話

X(旧Twitter)や他SNSで未だに見かける「医療保険不要論」

新卒に生命保険なんて要らない

— おじサンサン (@A99262108) May 30, 2024

入るならば子供とか家族が出来たら

掛け捨てだけで十分

医療保険は不要

その金をNISAでオルカン積立に回しましょう

なぜ保険屋がベンツに乗ってるのか考えれば分かる事です

搾取されていますよ

医療保険を私のお小遣いの範囲内で入ってるんだけど、夫が解約しろ解約しろって言ってくる…。家計圧迫してないじゃん。30〜40代で医療保険入らない女性って不安じゃないのかな?

— Rie (@rie_201710) April 1, 2019

某投資系インフルエンサーやYouTuberの意見を真に受け『医療保険なんていらない!』『無駄遣いだから解約した!』など強い意見も見受けられます。

投資系youtuberは、死亡保険は必要最小限で、医療保険は不要って言ってるけど、一度大きな病気すると医療保険に加入できなくなるので、私は医療保険は健康なうちに必要最小限でかけといた方が良いとおもってます。また、慢性白血病にかかると、生涯2000万円以上の費用がかかり、破綻しかけます。

— 電力と就活・投資情報 (@syukats24465169) May 19, 2024

賛否両論ある「医療保険不要論」ですが…

いざ身近な家族が病気で3ヶ月近く休職して「高額療養費制度」や『傷病手当金』をフル活用してもお金が足りなくなる事実を目の当たりにしたらねぇ…。

病気で休職した夫が共済の給付金で助かっている場面を見た私としては

「医療保険は要りません!お金の無駄遣いなので解約するべき!」

…なんて口が裂けても言えません。

結論:貯蓄が潤沢かつ実家住まいの人以外は必要

結局、医療保険には入った方が良いのでしょうか…それとも入らない方が?

ネット上で色々な意見があり、迷ってしまいます。

「じゃあ結局どうしたら良いんだ!!」と迷うのも無理ありません。

そんな時は『自分が現在おかれている状況』と、貯蓄状況から判断してみると冷静に考えられます。

>>【PR】保険・お金に関する不安はFPに無料で今すぐ相談しよう!|保険チャンネル

あくまで私のいち意見だけど…

『貯蓄が700万以上あって、実家住まいで当分独立予定がない人』は

今すぐには医療保険要らないかな。

逆にそれ以外の人は何かしら考えた方が良いと思ってる。

ポイントは「社会保障をフルに活用した上でかかるお金」を貯蓄でまかなえる+サポートしてくれる家族が身近にいるかどうか。

もし自分が大黒柱で、病気になって働けなくなったら貰えるお金が少なくなる=生活に直結する場合は「医療保険」など何かしらの準備はしておいた方が良いでしょう。

「掛け捨てタイプ」か「共済」でOK!状況に合った保険を冷静に選ぼう

とはいえ保険屋さんの言われるがままにたくさん加入したり、高すぎるものに無理して入る必要はありません。

保険料が家計を圧迫して生活が困る…

所謂「保険貧乏」になるのは違うからね!

掛け捨てタイプや共済は比較的保険料が安く抑えられます。

夫は月5000円程の「こくみん共済」に加入して、入院・手術給付金を受け取りましたし、私は月2,500円の県民共済とがん保険に加入して備えています。

医療保険も色々な種類があるため、自分で調べたりお金のプロに相談しながら納得のいく選択ができれば良いですね。

>>【PR】オンラインで相談OK!お金のプロに無料で保険相談しよう|保険チャンネル

傷病手当金=面倒な手続きの割にあてにならない【まとめ】

最後まで読んでくださいましてありがとうございます。

本記事で主に伝えたいことはこの3つ。

SNSやネットの意見を鵜呑みにして、万が一があった時に泣くことのないように!

俺の経験や苦労が少しでも読んでくれた方の役に立ってくれれば何よりだぜ。

それでは今回はここまで。お疲れさまでした!

コメント