こんにちは!ゆうです。

以前、保険代理店の店頭営業を行っていました。

(いわゆる「ほ〇んのホニャホニャ~♪」的なお仕事です)

その一環でファイナンシャルプランナーの資格も取得しました!

今は転職して全く別の業界におりますが、保険のお仕事を通して得た知識は役に立つものばかり。

活用しないともったいない!

…ということで、このブログにどんどんアウトプットしております。

読んでいただいている皆様にとって、少しでも分かりやすく、考えやすい内容を目指していきたいと思います。

読んでいただいて保険について少しでも難しさや苦手?意識を払しょく出来れば何よりです。

そんな感じで! 今回は保険を考えていく上での基礎的なお話をしていきたいと思います。

実は簡単、生命保険の仕組み

保険についてのお話は、以前にもいくつか書かせていただいていました。

主に保険の考え方と私の保険に対する持論という感じです。

その中で、「保険には既に入っているんだけど…」といった例題的な記事も書いています。

この記事では、保険を見直すポイントとして、

「保険証券(加入している保険の情報が書かれている証明書のような書類)」を分析することで、 今の自分の状況に合っているかどうかを検証する。

そこから、加入中の保険を継続するのか、新しい保険に切り替えるのか、解約するのか…といった方向性を決めていくということを 伝えています。

ただ…保険を見直そうと思い、実際に保険証券を眺めていても難しく感じられる方は多くいらっしゃいます。

書いてある言葉が難しかったり、万が一があった時にどんな形で保険金が受け取れるのか、いくら受け取れるのか…

ご安心ください。

生命保険は、基本の仕組みさえ理解していればとても簡単なんです!

これから、その仕組みを分かりやすくお話しします。

数年前まで保険のことはからっきしわからなかった私でもすんなり理解出来ました!

知っているのと知らないのとでは大きな差が出てきます。是非ここから先も読んでみてください。

図説!保険の形は大きく分けて3つ

突然ですが、生命保険って全部で何種類あると思いますか?

実は、種類だけで言うと数千種類ほどあると言われています。

うわっ、保険の種類…多すぎ!

ですが、そんな数千種類の保険も大きく分類するとたった3つに分けられます。

3つの基本的な形があり、その形をパズルのように色々と組み合わせて作られたのが数千種類の保険なんです。

3つの基本形を数千通りに組み合わせている…とも言い換えられますね。

なので、生命保険の3つの基本形をあらかじめ理解しているだけで…

自分が今どんな保険に入っているか、おおよそはすぐにわかっちゃうんです。

早速その3つの形を図もまじえてお伝えします!

契約者=保険を契約したその人。保険料の支払い義務がある人。

被保険者=その保険の対象になっている人。被保険者に万が一があった時に保険の効力が出てくる。

例えば亡くなった時や入院をした時など、所定の条件を満たすと保険金(給付金)を受け取ることが出来る。

以上2つのワードも保険の話の中によく出てくるので押さえておいてください。

※分かりやすいように図内では全て

『30歳の人が60歳になるまでの間、保険料を支払って【何らかの保険】に入っている設定』

で書いております。

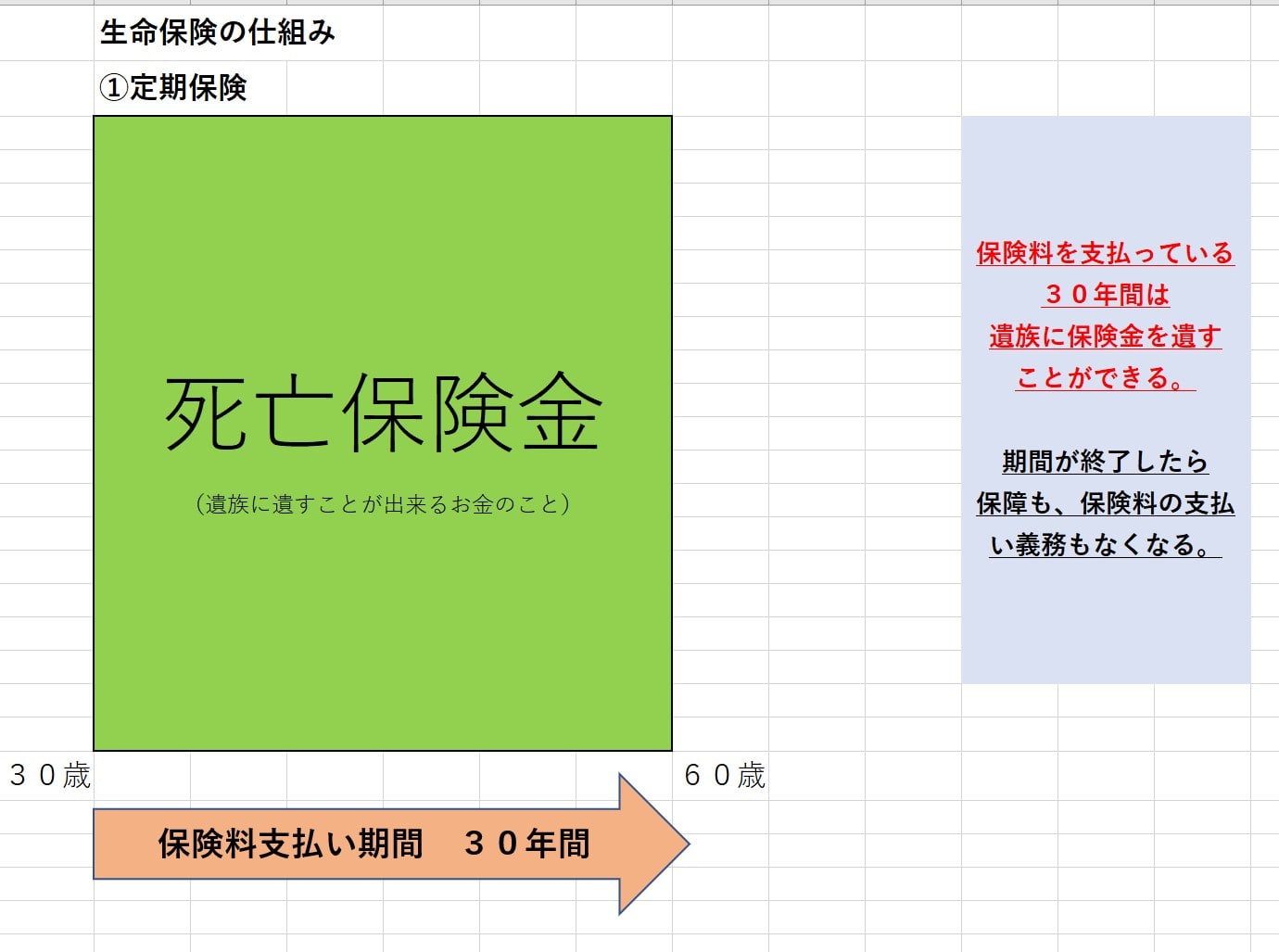

定期保険

『定期保険』とは、

保険料を支払っている期間中、被保険者が万一亡くなった時に遺されたご家族に死亡保険金を受け取れるように出来ます。

名前の通り、ご家族が死亡保険金を受け取れる期間は定まっています。

多くの場合、保険料を払い込む期間=死亡保険金を受け取れる期間です。図の右側にも描きましたが期間が終了したら(この場合は61歳~になったら)保険料の支払い義務も、死亡保険金を受け取れる権利も無くなります。

コマーシャルでもよく見かけるライフ●ット生命などのネット型生命保険や、都道府県民共済・こくみん共済などの共済保険はこの形に分類されます。

この形の保険は、『かけすて』タイプの保険です。

かけすて保険とは…支払った保険料が戻ってこないタイプの保険です。

死亡保険金を遺族が受け取れる期間が終了し、何事も無かったとしても払った保険料は一円も戻りません。

漢字で書くと「掛け捨て」…捨てという表現のせいかあまり良いイメージを持たれません。何もなかったら「払った保険料を捨てたこと」になるのか…みたいな。

ちょっと発想を変えてみましょう。

お金が戻ってこない分、保険料は割安です。家計に負担をかけない範囲で、お手頃に保険をかけたい。一定期間は大きな死亡保険金が必要(小さいお子様がいらっしゃる家庭など)…というケースの場合はむしろメリットのある保険とも言えます。

ちなみに、これまたコマーシャルでよく見かけるメッ●ライフ生命やオリッ●ス生命の終身医療保険は掛け捨て保険なのでこの形に近いです。

一生涯の入院等保障があり、かけすてです。

割安な保険料で一生涯の入院給付金が受け取れるという保険で人気が高いです。

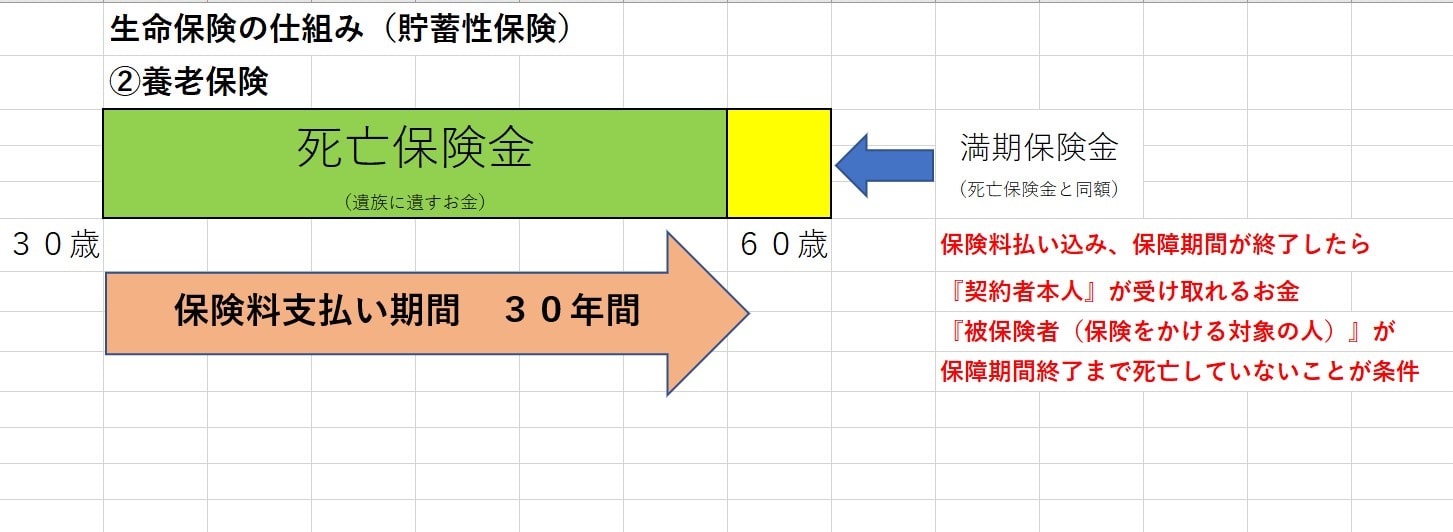

養老保険

『養老保険』とは、

『定期保険』と同じように、基本的には保険料を支払っている期間=死亡保険金を遺せる期間で、

期間が終了したらその時点で遺族が死亡保険金を受け取れる権利が終了します。

『定期保険』と大きく違うところは…

被保険者が保障のある期間が終了した時点で生存していたら、「死亡保険金と同額の満期保険金」を受け取れることです。

※図には「満期保険金は契約者が受け取れる」と描きましたが、死亡保険金の受取人と同じく任意で決めることが出来ます。一般的には満期保険金受取人を契約者にしているケースが多いためこう描いてあります。

その為「かけすて」では無く、貯蓄性のある保険です。万が一の時はもちろん、何事も無かったとしてもお金が受け取れます。

最近色々な意味で話題沸騰中のか●ぽ生命の保険はこの形の保険が多いですね。

貯蓄性のある保険は、かけすて保険と比較すると保険料は割高ではありますが

一定期間経過すると払った保険料分の何割かは確実に自分側の手元に戻せるので

「掛け捨ては勿体ない」と思われる方や「保険を活用して運用したい」と思われる方や、「銀行預金よりも効率的にお金を増やしたい」方はこのタイプを選ばれますね。

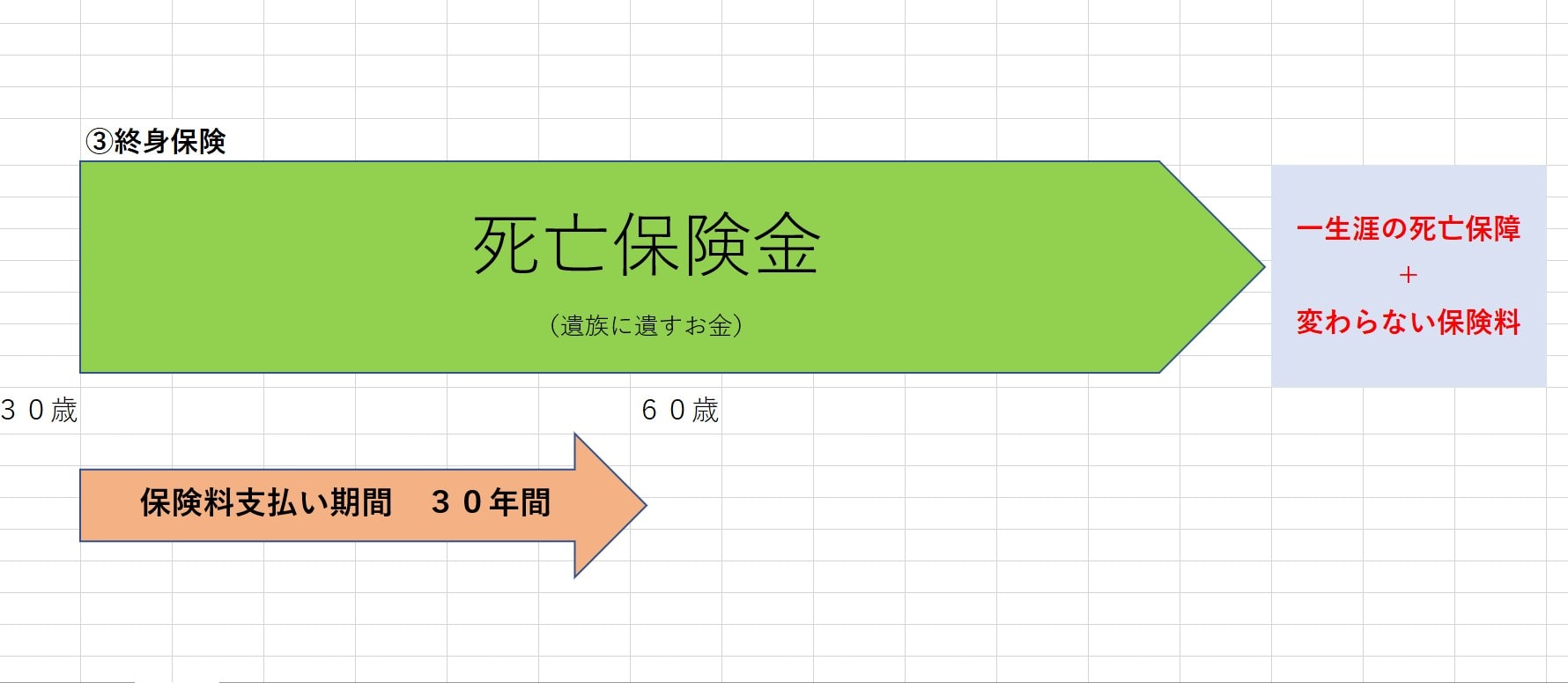

終身保険

生命保険の3つの基本形の『定期保険』『養老保険』は、死亡保険金を遺せる期間が決まっているところが共通していましたね。

この『終身保険』の最大の特徴は、一度加入したら保障が「一生涯続く」ということです。

こちらの図では保険料の払い込み期間を30年間としていますが、払い込み期間もある程度は自分で決めることが出来ます。

(例・今の年齢から65歳までとか、80歳までとか、今の年齢から10年間で払い込みを終了させたいとか…こんな感じで決められます)

最近色々な(以下略)か●ぽ生命やアヒルさんでおなじみのアフ●ック、メッ●ライフ生命など多くの保険会社が取り扱っている保険です。

そして、実はこの『終身保険』も貯蓄性のある保険なんです。

一生涯の遺族保障と貯蓄性を両立した保険です。養老保険と違い満期が無いので、貯まったお金を受け取るには終身保険を解約する必要があります。

「解約返戻金(かいやくへんれいきん)」という形で契約者の手元にお金を戻せるんです。

ものによっては払い込み後数年経過した後に解約すると払った保険料よりも多くなっていたりもするので、

「資産運用」「銀行以外のお金の預け先」…といった目的で加入される方もそれなりに多いです。

形は3つ、保険料の考え方は2つ

生命保険の基本形は3つですが、保険料が戻るか戻らないか(掛け捨て保険か貯蓄性保険か)は2択です。

それぞれにメリットデメリットがあるので、自分の保険の加入目的に合わせて考えることがとても大事です。例えば、

万が一があった時の保障を大きく持つ必要がある人は掛け捨て保険を活用して、保険料を割安に抑えながら保障を大きく確保することが出来ますし

資産運用やお子様の教育資金、将来大きな買い物をするための資金確保など、貯蓄を目的とした場合は貯蓄性保険を活用することで目的達成が出来たり…

そんな感じです。

貯蓄性保険について、もう少し詳しく書いてみました。

実は簡単、生命保険の仕組み まとめ

ここまで読んでくださってありがとうございます♪この記事の内容を簡単にまとめますと…

- 生命保険には3つの基本形、保険料の戻りの有無の2タイプ(掛け捨て、貯蓄性)が存在する

- 定期保険(掛け捨て保険)、養老保険(貯蓄性保険)、終身保険(貯蓄性保険)が基本形

- 日本の生命保険商品は基本形を色々組み合わせて作られているため、基本形が分かればおおよその内容が理解できる

- それぞれにメリットデメリットあり。自分の目的に合わせて選ぼう

こんなお話をさせていただきました!

後日、この3つの基本形、保険料の2タイプを活用した保険証券分析の方法も記事にしてご案内出来ればより分かりやすくなると思いますので、 楽しみにしていただければと思います。

それではまたお会いしましょう♪

コメント