『高額療養費制度』って便利な制度らしいんだけど、難しすぎてよくわかんない。

『高額療養費制度』があれば民間の保険はいらないってきいたんだけど、本当?

こんな疑問にお応えします!

『高額療養費制度』は、簡単にいうとこんな制度です。

●ひとりひとりに「医療費の自己負担上限額(一か月ごと)」がある

●医療費の自己負担(自分が払うお金)が上限を超えたら、手続きをすれば超えた分が戻ってくる

●注意点(弱点)もあるが、民間の保険で補填できればOK

公的な医療保険(国民健康保険or社会保険)の保障の一つで、非常に便利な制度です。

最後まで読んでいただくと、この先病気やけがで治療をすることになったとしても…

『適切な保障をちゃんと受けられて、経済的に安心できる知識』が身につきます。

元・保険代理店営業の私が、できるだけわかりやすくまとめていきます。

まだまだ意外と知られていない制度ですが、この記事をきっかけに活用してくれたら嬉しいです。

高額療養費制度とは

高額療養費制度とは、公的な医療保障(健康保険、国民健康保険)の一つ。

病院での治療にかかったお金の自己負担分(3割負担)から、更に

『ひとりひとりの自己負担限度額』を超えた分が戻ってくる制度(所定の手続きが必要)です。

つまり、実質的な自己負担は『自己負担限度額』までで、病院への支払いでそれ以上かかったとしても後で戻すことができます。

大きな病気やけがなどで、その場で支払ったお金が大きくても実質負担は『一か月の上限額』までです。

手続きが必要ではあるけど、嬉しい保障だよね!

公的医療保険の自己負担(自分が払うお金)についておさらい

日本では国民全員が公的な医療保険(健康保険or国民健康保険)に加入しています。

国民皆保険(こくみんかいほけん)制度と言います。

公的医療保険により、病気やけがなどで病院に行き何らかの治療を受けた時にかかるお金(自己負担)は3割にまで抑えられます。

残りの7割は国が補填してくれるんですね。

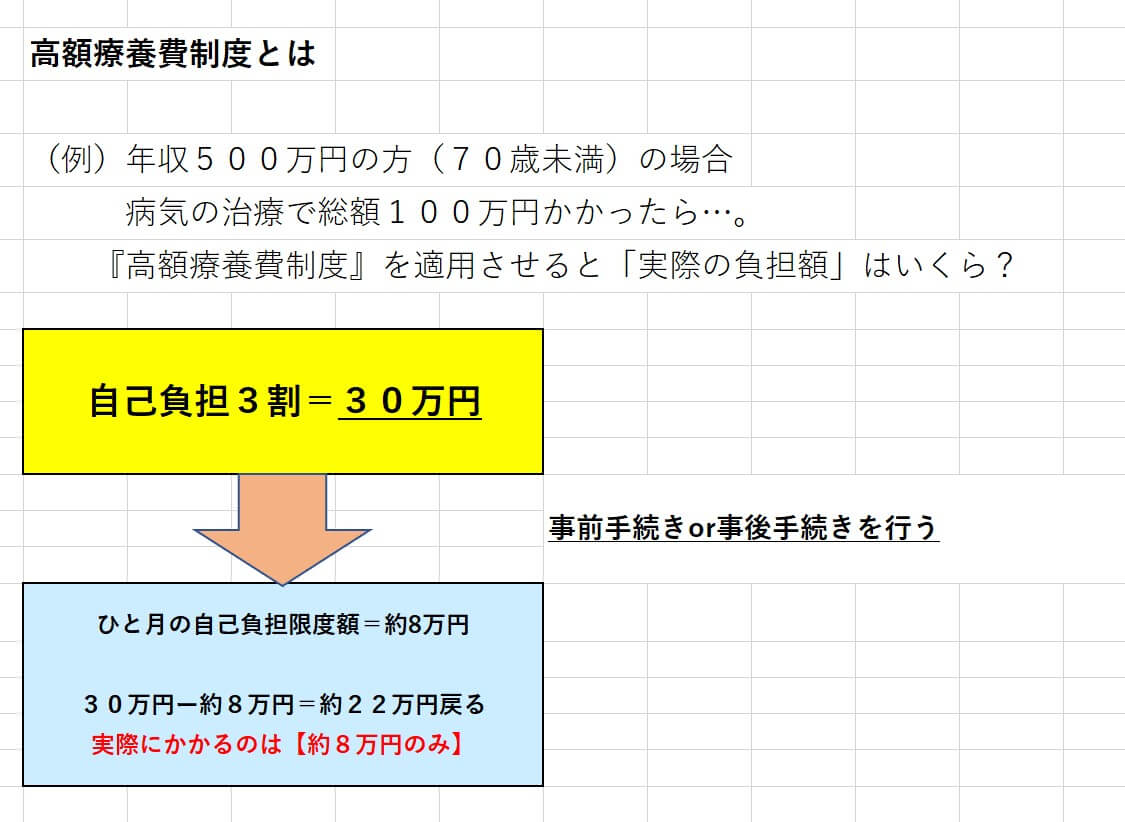

例えば、病院でかかったお金が総額100万円だったら…自分が支払うお金(自己負担額)は3割の30万円にまで抑えられるよ。

日本人なら誰でも加入している公的医療保険です。気づかないうちに活用しているかもしれません。

高額療養費制度 簡単にわかるよう解説

高額療養費制度について、3つのポイントに絞って解説します!

- 『自己負担限度額』の確認方法

- 『自己負担限度額』の計算イメージ

- 手続きの方法、用意するもの

自己負担限度額を確認しよう【年収・所得によって違う】

高額療養費制度の自己負担限度額は年収・所得によって違います。

表の左側「年収・所得区分」で自分に当てはまるものを探し、右側「自己負担限度額の計算式」に医療費総額を当てはめます。

当てはめて出た金額が『医療費の自己負担限度額(一か月ごと)』です。

【70歳未満の場合】

| 年収・所得区分 | 自己負担限度額の計算式 |

| 年収約1,160万円~の方 健保: 標準報酬月額83万円以上 国保: 年間所得901万円超 | 252,600円+(医療費-842,000円)×1% |

| 年収約770~約1,160万円の方 健保: 標準報酬月額53万円~79万円 国保: 年間所得600万円~901万円 | 167,400円+(医療費-558,000円)×1% |

| 年収約370~約770万円の方 健保: 標準報酬月額28万円~50万円 国保: 年間所得210万円~600万円 | 80,100円+(医療費-267,000円)×1% |

| ~年収約370万円の方 健保: 標準報酬月額26万円以下 国保: 年間所得210万円以下 | 57,600円 |

| 住民税非課税の方 | 35,400円 |

※70歳を超えると計算式が違ってくるので、厚生労働省のホームページを確認してみてくださいね!

以下は補足情報だよ!

『標準報酬月額』

その年の4月、5月、6月の3カ月間に支払われた(報酬)給料の平均額。社会保険料の計算に使われる。

『所得』

収入から必要経費を引いたもの。所得税や住民税の計算に使われる。

『健保』=健康保険。会社員などが対象。

『国保』=国民健康保険。フリーランス、無職の方などが対象。

実際にはいくらお金がかかる?【図説でわかりやすく】

それでは、実際にはどのぐらいかかってくるのか…計算してみましょう。

『医療費総額が100万円』だったケースでやってみるよ!

もちろん、本当にかかる医療費は病気・けがや治療の方法によって違います。あくまで例題として見てくださいね。

70歳未満の「年収500万円」医療費総額で100万円かかった場合『自己負担限度額(一か月ごと)』はいくらになるのか?

1.80,100円+(医療費-267,000円)×1% ←「医療費」に「100万円」を当てはめる

2.80,100円+(1,000,000円-267,000円)×1%=87,430円

一か月ごとの『自己負担限度額』は87,430円。

実際に窓口に支払うのは100万円の3割(30万円)なので30万円から『自己負担限度額』を引いた金額が返金されることになる。

超ざっくり言うと、医療費で本当に必要なお金は『自己負担限度額』のみってこと!

最初の負担が大きくても、後で差額を戻せます。自分の『自己負担限度額』を覚えておきましょう。

手続きの方法【事前手続き・事後手続きの2パターン】

高額療養費制度の手続き方法は2つあります。

「事後に手続きする方法」「事前に手続きする方法」です。手続きの流れと必要なものを確認しましょう。

多くの方が使っている方法だね。健康保険に申請を出してからおおよそ2~3か月後に払い戻し分が受け取れます。

※ちなみに「限度適用認定証」には有効期限があります。

事前申請を行う時は病院に行くタイミングを確認した上で行ってください!

「限度適用認定証」有効期限

発効年月日(=申請のあった日の属する月の1日)から6か月後の末日

事前手続きと事後手続きの違いは、自己負担限度額を超えた金額を「自分で立て替える必要があるかないか」です。

手続きに必要なもの

高額療養費制度の手続きに必要なものはこちらです。

詳細は加入している健康保険(健康保険組合、全国健康保険協会、共済組合、国民健康保険など)の窓口にしっかり確認してください。

保険証の表面に「どこに確認するか」がわかります。

自分だけでなく世帯で合算も可能!【条件あり】

高額療養費制度は自分だけでなく、世帯(家族)で合算もできます!

合算するにはいくつか条件があるよ。

●同一世帯※で、自己負担額が21,000円を超えた人が2人以上いる場合のみ

●1人でも、同じ月内に複数の医療機関に行った場合

※同一世帯とは『世帯主の扶養に入っている人のみ』を指しています。

※共働きで『それぞれ別の健康保険に加入している場合』は同一世帯にはなりません。

高額療養費制度 注意点

高額療養費制度は『病院の治療でかかった自己負担』を抑えられる非常に便利な制度ですが、注意点(弱点)もあります。

ここを知らなかったばっかりに「思っていた以上に自己負担が大きかった」「こんなはずじゃなかった…」となってしまう方も多いです。

高額療養費制度を考える際は注意点もしっかり確認してくださいね。4つのポイントです!

- 高額療養費制度『対象外』の治療がある

- 高額療養費制度は入院にかかる費用が『全額』対象ではない

- 高額療養費制度を適用させても『自己負担限度額』が大きくなってしまうケース

- 高額療養費制度では保障されない『休業による収入減』

高額療養費制度の対象は「保険適用治療」のみ

高額療養費制度は『健康保険』『国民健康保険』の保障です。

なので、対象になるのは「保険が適用される治療にかかった費用」のみ!

詳細は後述しますが、自由診療と呼ばれる「保険適用外の治療」や「先進医療の技術料」には高額療養費制度は使えません。

お金が多くかかってしまうのは「保険適用の治療」より「保険適用外の治療」なことが多いです!

先進医療の技術料、自由診療は対象外

「先進医療の技術料」「自由診療(保険適用外の治療)」は高額療養費制度の対象外です!

健康保険対象外の治療なので、3割負担ではなく10割(全額)自己負担です。

「先進医療」とは高度な医療技術を用いた治療のうち、厚生労働大臣から承認を受けたものを指しています。治療を受けられる医療機関も限られています。

「技術料」と呼ばれる、治療そのものにかかった費用が全額自己負担になるんですね。

「自由診療」は、診察・検査・治療そのもの・投薬など…全部が保険対象外で、全額自己負担になる治療のことだよ。

「先進医療」ってこんな治療・費用はこのぐらい!

『陽子線治療・重粒子線治療』

がんの治療によく使われる先進医療。放射線治療の一つで、正常な細胞への負担を最小限に留めながら、ピンポイントでがん細胞を攻撃できるのが特徴。体の負担が少なめ。

費用は一回約200~300万円ほど。

他にもまだまだたくさんありますが、ここではほんの一例を紹介しました。

「自由診療」ってこんな治療・費用はこのぐらい!

『抗がん剤治療(日本で承認されていない薬を使う場合)』

抗がん剤治療で日本で承認されていない薬を使う場合は自由診療扱いで保険適用外。

費用はピンキリだが、高いもので一回10万円ほどするケースも。

『免疫療法』

身体の免疫力を回復させてがん細胞を排除する治療法。保険適用になっている治療法もあるが、保険適用されていない治療法を使う場合は自由診療扱い。

費用は数万円~数十万円ほどで、治療する部位や状況で異なる。

『などなど…』

自由診療は本当にたくさんあるので、ここではほんの一例のみ。

「先進医療の技術料」「自由診療」はいくらお金がかかったとしても、高額療養費制度で払い戻しは一切できません。頭の片隅に置いておいてください。

入院時は要注意!差額ベッド代(個室代)と食事代は対象外

入院した時にかかるお金も、健康保険の対象であればもちろん高額療養費制度が使えます。

ですが『入院にかかったお金の全額が高額療養費制度の対象ではない』ことを知らない人は意外と多いです。

それでは、何が高額療養費制度の対象で何が対象外なんですか?

高額療養費制度の対象は『診察・検査・治療そのもの・投薬など』健康保険が適用されるものです!

対象外の費用は以下です。

差額ベッド代(個室代)は4人部屋~1人部屋に入院するとかかるお金のことだよ。

日割り計算で、金額は病院や地域によって違うけど…平均で約6,000円(一日)かかるみたいだね。

月をまたいだ治療代は翌月の計算になる

『自己負担限度額』は一か月ごとに決められています。

この場合の「一か月ごと」とは「ある月の1日~30日(31日)」のことで、自己負担限度額の計算は『月内での治療費』を基に行います。

治療が長引き、次の月にまたいだ分の治療費は翌月の計算になります。そうなると自己負担限度額が変わってきます。

1.同じ月内で治療が終了した場合

2.翌月までかかった場合の『自己負担限度額』の違い

※どちらも医療費総額は100万円

※※翌月までかかった例は、最初の月で70万円、翌月で30万円とする

1.80,100円+(1,000,000円-267,000円)×1%=87,430円

2.(80,100円+(700,000円-267,000円)×1%=84,430円)

+(80,100円+(300,000円-267,000円)×1%=80,430円)=164,860円

医療費の総額はどっちも100万円なのに、月をまたいでしまったために『自己負担限度額』が倍近くまで上がっちゃった!

高額療養費制度の大きな注意点ですね。

自己負担限度額の確認を行う時は、治療が終わるタイミングも一緒に見ておくと安全です。

治療のための「休業による収入減」の補償は一切なし

高額療養費制度は公的な医療保険の保障なので、当たり前の話といえばそうなんですが…。

特に一家の大黒柱や一人暮らしの方のように一人で生計を立てている人が、

けがや病気で長期的に治療→休業を余儀なくされた時の経済的損失は非常に痛いです。

特に痛いポイントは『収入は減る・支出は治療費分増える(高額療養費制度を使ったとしても)こと』ですね。

貯蓄がいっぱいある人はまだ良いんですが、そうでない人は治療期間が長引けば長引くほど辛くなることが予想されますね。

高額療養費制度の弱点は、民間の保険で代用しよう

高額療養費制度で保障されない『弱点』は、民間の保険を活用しましょう。

差額ベッド代や食費、諸雑費、先進医療の保障=医療保険(先進医療特約付き)

治療が長期化しやすいがん・心疾患・脳血管疾患=がん保険or三大疾病保険

収入減=一時的な収入減(1~2年)には所得補償保険・長期的に仕事ができなくなることを想定する場合は就業不能保険

貯蓄することももちろん大切だよ!

自由に使えるお金をある程度貯めておくことで、一時的な支払いに備えられるからね。

全て備えられるのがベストだけど…自分の優先順位を考えて必要なものを

とは言っても、民間の保険にも保険料がかかります。

全てに備えるのが確かにベストではありますが、保険料負担で普段の生活を圧迫しすぎていたら…正直あまり意味がありません。

自分の優先順位を考えて、まず必要なものを選びましょう。

僕は入院する時に個室代がかからないように(大部屋に入る)するので、入院の保障はそこまで要らないかなぁ。

病院の食事代…健康な時でも毎日ご飯食べてるから「食費」で考えれば同じだし。

…どっちかっていうと収入が少なくなってしまうことが心配だから、そっちに向けて準備したいわね。

私は貯金をしているので収入が減ってもしばらく大丈夫だけど、がんみたいな重い病気になっちゃったら流石に厳しいな…。

先進医療の技術料や自由診療には保険が効かないっていうし、がんにはしっかり準備したいな。

あなたは、万が一病気やけがをしてしまったら?どんなことに困りますか?

民間の保険は、公的な保険の弱点を補填しつつ「万が一の時に自分や家族が経済的に困らないように」する目的があります。

自分や家族が必要なものをしっかり考え、見極めながら選びましょう。

社会保障や保険のこと、何から考えれば良いのかさっぱり…。

そんな時は、まずお金のプロ「ファイナンシャルプランナー(FP)」に相談してみましょう!

私も以前働いていた保険ショップでは色々な販売員を見てきましたが、知識レベルは正直ピンキリです。

例えば\公式サイトはこちらから/

高額療養費制度は、注意点をしっかりおさえれば便利な制度!

最後まで読んでくれてありがとう!

高額療養費制度は、内容と注意点をしっかりとおさえれば本当に便利な制度です!

社会保障(と必要に応じて民間の保険も)を上手く活用しましょう!

それでは今回はここまでです♪

コメント